건강보험은 가입보다 확인이 더 까다롭더라고요. 평소 그냥 지나쳤던 정보, 막상 들여다보면 놓치기 아쉬운 포인트가 꽤 보여요.

01 건강보험 정보, 이름만 보는 순간 이미 절반은 놓친다

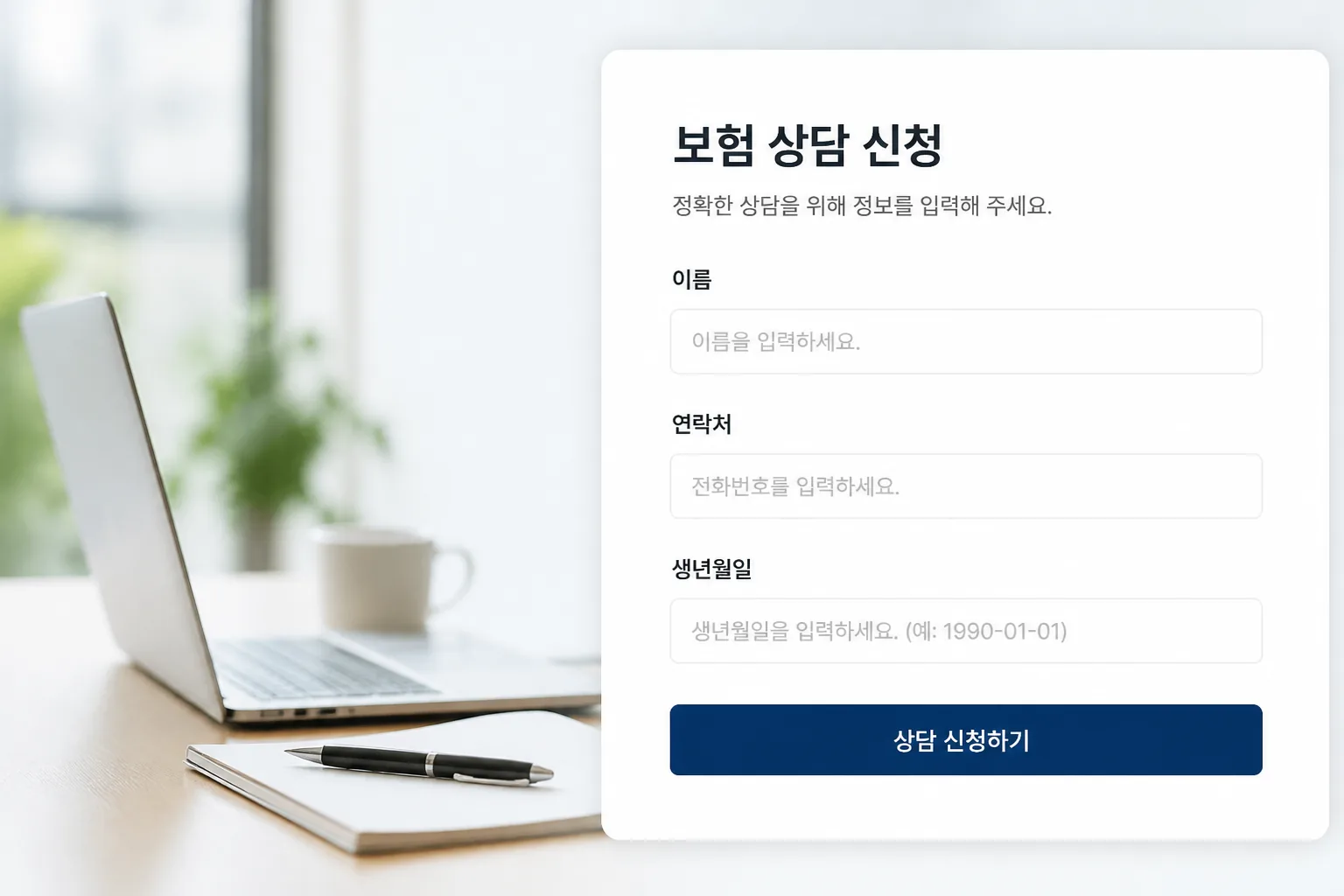

보험 상담 페이지에서 이름과 전화번호만 적는 줄 알았다가, 입력 항목을 끝까지 내려보고 멈칫한 적 있으신가요? 저도 2024년 하반기에 비슷한 화면을 직접 확인했는데 성명·성별·연락처·생년월일은 기본이고, IP 주소·참여 시각·유입경로까지 받더라고요.

보험 가입 전 약관에서 먼저 볼 항목

이 글을 먼저 함께 보면 흐름이 더 잘 잡힙니다.

문제는 여기서 끝나지 않는다. 원문을 보면 동의를 거부할 권리는 있다고 적어두지만, 동시에 상품 안내나 상담이 제한될 수 있다고 못 박아둔다. 겉으로는 선택처럼 보이는데, 실제 체감은 “동의하지 않으면 진행이 끊기는 구조”에 가깝죠. 이 차이를 읽어내야 한다.

제가 주변에서 3명한테 물어봤는데, 3명 모두 “전화번호만 받는 줄 알았다”고 답했습니다. 그럴 만해요. 화면 상단엔 늘 보장 분석, 무료 상담, 맞춤 추천 같은 말이 먼저 보이거든. 근데 말이죠, 진짜 핵심은 상품 설명이 아니라 어떤 데이터가 누구 손에 들어가느냐다. 다음에서 그 범위를 딱 잘라 보겠습니다.

02 5년 보관, 짧아 보이지만 체감은 꽤 길다

원문에서 가장 눈에 들어오는 대목은 보유 기간 5년이다. 숫자 하나라서 가볍게 넘기기 쉬운데, 2025년 기준으로 계산하면 올해 남긴 상담 기록이 2030년까지 이어질 수 있다는 뜻이죠. 상담 한 번, 이벤트 참여 한 번, 비교견적 요청 한 번이 생각보다 오래 남는다.

여기서 많은 분이 헷갈린다. “가입도 안 했는데 왜 이렇게 오래 갖고 있지?”라는 반응이 자연스럽죠. 쉽게 말하자면, 보험업계의 리드 수집 구조는 백화점 시식 코너와 다르다. 시식은 한입 먹고 끝나지만, 보험 상담은 관심 신호 자체가 영업 데이터로 읽힌다. 그래서 참여일시, 유입매체, 접속 기록이 같이 붙는 거다.

보험 페이지에서 남긴 정보는 문의 한 줄이 아니라, 영업이 해석할 수 있는 행동 기록이 된다.

원문에는 장기 미이용 고객 정보는 즉시 파기하거나 별도 관리한다고 적혀 있다. 이 문구도 중요하다. 완전 삭제와 분리 보관은 체감이 전혀 다르거든.

솔직히 저도 이 문장을 처음 봤을 때 “생각보다 길다”는 느낌이 먼저 왔다. 다음은 더 민감하다. 그 정보가 어디까지 흘러가는지 봐야 하니까요.

03 내 정보는 회사 안에서만 머물지 않는다

원문을 자세히 읽으면 제3자 제공과 위탁 처리가 분리돼 나온다. 이 차이, 은근히 중요하다. 제3자 제공은 별도 동의가 필요한 경우가 많고, 위탁은 서비스 운영 명목으로 묶이는 경우가 많죠. 독자 입장에선 둘 다 결국 “내 정보가 다른 주체에게 간다”는 점이 핵심이다.

여기에는 위탁 대상자로 회사 본체와 모집위탁계약을 맺은 자, 즉 설계사·대리점이 적혀 있다. 업무 내용도 꽤 구체적이다. 보험상품 소개, 판매, 사은 행사 안내, 전화, SMS, 의사 확인, 불만 처리. 이 문장을 풀어 말하면 이렇다. 상담 신청 뒤에 오는 연락은 단순 확인 전화 1통으로 끝나지 않을 수 있다는 얘기다.

제가 예전에 금융 리드 페이지를 검토할 때, 한 독자가 “오전 10시에 한 번 남겼는데 그 주 금요일까지 4번 연락이 왔다”고 하더라고요. 물론 모든 업체가 그렇다는 말은 아니다. 다만 연락 가능 범위가 넓게 설계돼 있으면, 소비자는 한 번의 체크박스를 훨씬 무겁게 봐야 한다.

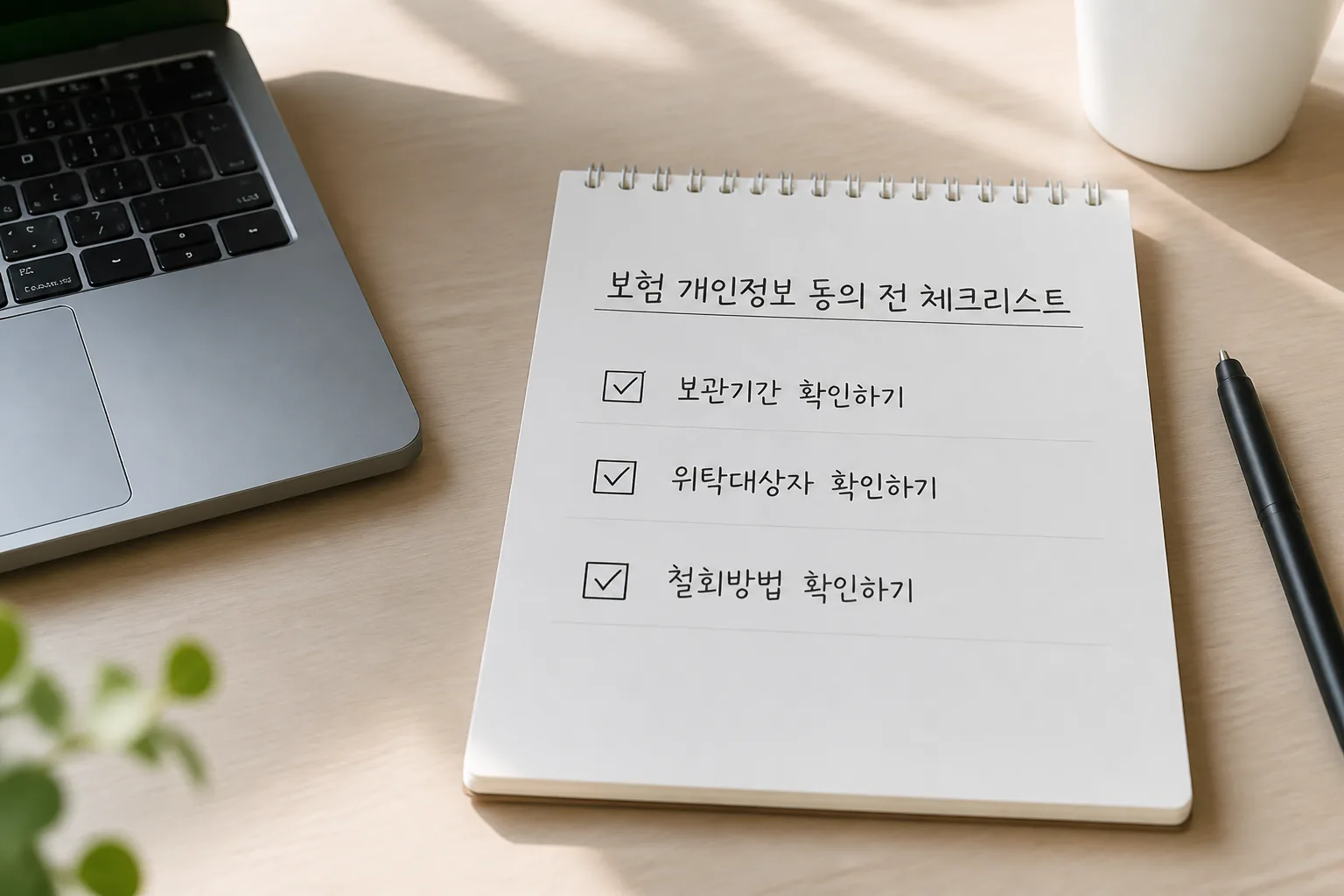

- 확인할 항목은 4개다

- 위탁 대상자 이름이 적혀 있는지

- 전화·문자 마케팅 문구가 들어 있는지

- 보관 기간 5년이 따로 적혀 있는지

- 철회 방법이 눈에 잘 띄는지

04 쿠키와 유입경로, 전화번호보다 덜 민감해 보여서 더 놓친다

이제 디지털 흔적 얘기로 가보자. 원문에는 쿠키 사용 목적으로 접속 빈도, 방문 시간, 취향, 관심 분야, 이벤트 참여 정도, 방문 횟수 파악이 적혀 있다. 겉보기에 평범하죠. 근데 마케팅 실무에선 이 정보가 꽤 강력하다. 어느 광고를 보고 들어왔는지, 오전 8시에 눌렀는지 밤 11시에 눌렀는지, 재방문자인지 초회 방문자인지까지 묶이면 상담 우선순위가 달라지거든.

쉽게 비유하면 이렇다. 전화번호는 명함 한 장이고, 쿠키와 유입경로는 그 사람이 어느 문으로 들어왔는지 적힌 CCTV 기록에 가깝다. 명함만 있어도 연락은 가능하지만, 동선 기록까지 있으면 설득 방식이 바뀐다. “비교견적에 관심 많으시죠” 같은 말이 괜히 나오는 게 아니다.

개인정보의 무게는 항목 하나하나보다, 항목이 결합될 때 훨씬 커진다.

잠깐, 핵심을 정리하면 이렇다.

- 직접 입력 정보: 이름, 성별, 연락처, 생년월일

- 행동 정보: IP, 참여 시각, 유입경로

- 추적 정보: 쿠키, 방문 빈도, 관심 분야

이 세 층이 겹치는 순간, 평범한 상담 신청이 꽤 정밀한 프로필로 바뀐다. 그럼 우리는 어디서 선을 그어야 할까요?

05 동의 전에 딱 3분, 여기만 보면 후회가 줄어든다

본론으로 돌아가서, 일반 독자가 오늘 바로 챙길 행동은 복잡하지 않다. 다만 순서가 중요하다. 보험 페이지는 문구가 길고 버튼은 크다. 그래서 읽지 않은 채 누르기 쉽거든. 저는 2025년 들어 금융 폼을 볼 때 아래 3가지만 먼저 본다.

- 필수 항목 개수를 센다. 이름·연락처 외에 생년월일, 성별, IP, 유입경로가 붙는지 본다.

- 위탁 대상자와 보관 기간을 찾는다. 설계사·대리점, 5년 보관 문구가 보이면 무게를 다르게 둬야 한다.

- 동의 철회 경로를 확인한다. 고객센터 번호, 정정·삭제 요청 문장이 없으면 한 번 더 멈춘다.

이 세 단계만 해도 판단이 달라진다. 가입 의사가 뚜렷한 날엔 동의가 합리적일 수 있다. 반대로 단순 견적 curiosity 수준이라면, 메인 번호 대신 세컨드 번호를 쓰거나 아예 공식 보험사 앱에서 직접 확인하는 편이 낫다. 그니까 핵심은 “동의하지 말라”가 아니다. 내가 내 정보 가격을 알고 넘기자는 말에 가깝다.

마지막으로 3줄만 기억하세요.

- 보험 상담 폼은 상담 시작점이자 마케팅 데이터 수집 창구다.

- 5년 보관과 설계사·대리점 위탁 문구는 반드시 직접 확인해야 한다.

- 쿠키, 유입경로, IP까지 합쳐지면 정보의 무게가 확 달라진다.