치과 한 번 가면 10만 원이 우습게 깨지죠. 근데 치아보험은 나이보다 담보 구성에서 보험료 차이가 더 크게 벌어지는 구간이 있더라고요.

01 치아보험 보험료, 왜 20대와 60대가 이렇게 벌어질까

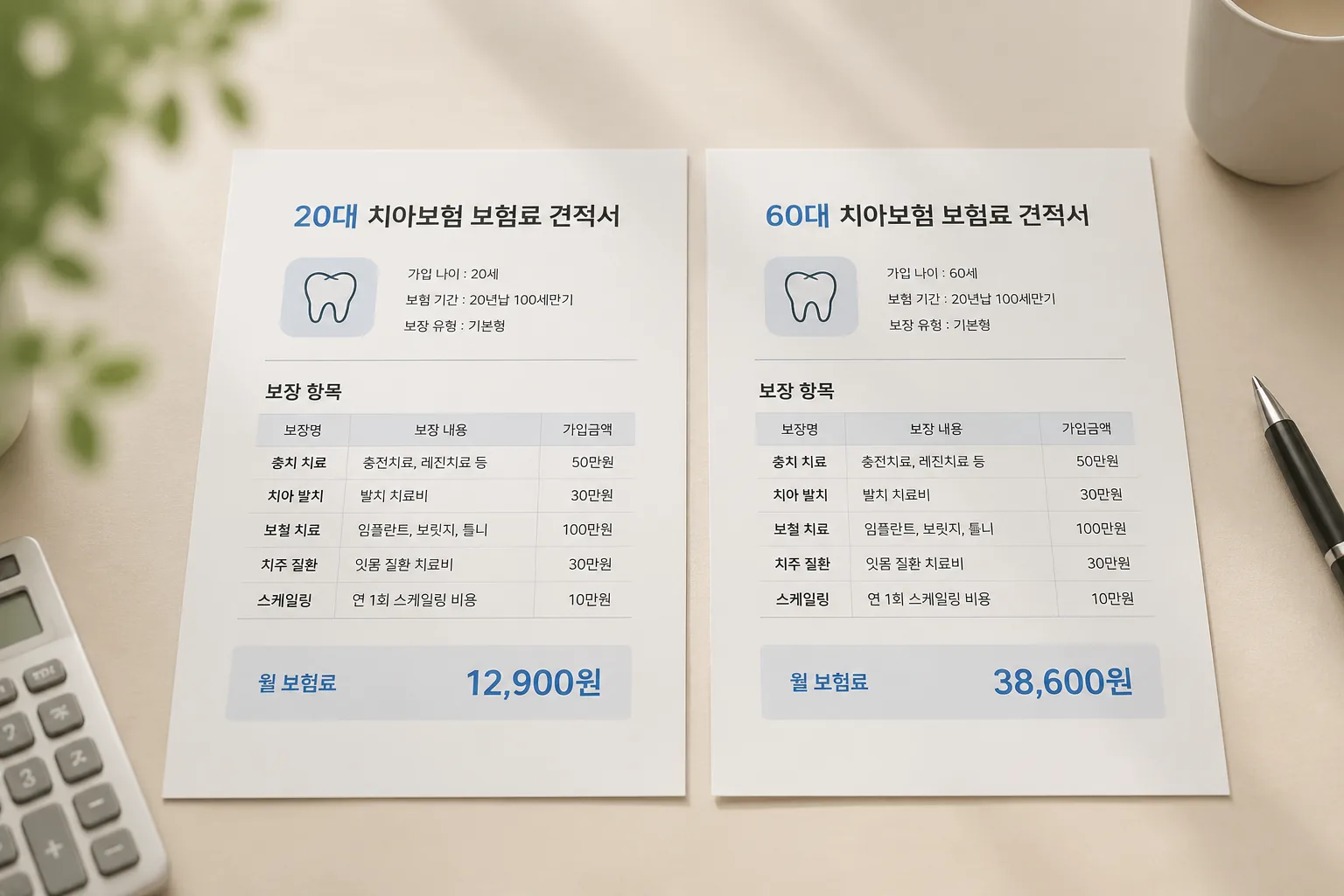

20대는 월 9천 원대, 60대 초반은 월 8만 원대까지 간다. 숫자만 보면 거의 딴 상품 같죠.

고정지출 줄이는 보험 리모델링 기준

저도 처음 견적표 6개를 나란히 봤을 때, 솔직히 좀 놀랐습니다.

핵심은 단순히 나이가 아니다. 보험사는 나이를 숫자 1개로만 보지 않거든요. 충치 빈도, 치주질환 가능성, 보철 치료 확률, 갱신 후 손해율까지 한꺼번에 본다. 그래서 29세와 39세 차이보다, 49세와 59세 차이가 더 크게 체감되기도 하죠.

제가 아는 33세 직장인 김민수 씨는 스케일링·레진 중심 플랜으로 월 1만 4천 원대가 나왔습니다. 반면 58세 자영업자 박정호 씨는 임플란트 2개, 크라운, 신경치료를 넣자 월 5만 8천 원이 찍히더라고요. 둘 다 비슷한 보험사였는데 말이죠.

치아보험은 나이값보다 치료 가능성의 가격표에 가깝다.

여기서 많은 분이 놓치는 포인트가 하나 있다. 연령보다 더 세게 보험료를 흔드는 항목이 따로 있다는 점인데, 바로 다음 이야기다.

02 보험료를 세게 흔드는 건 임플란트였다

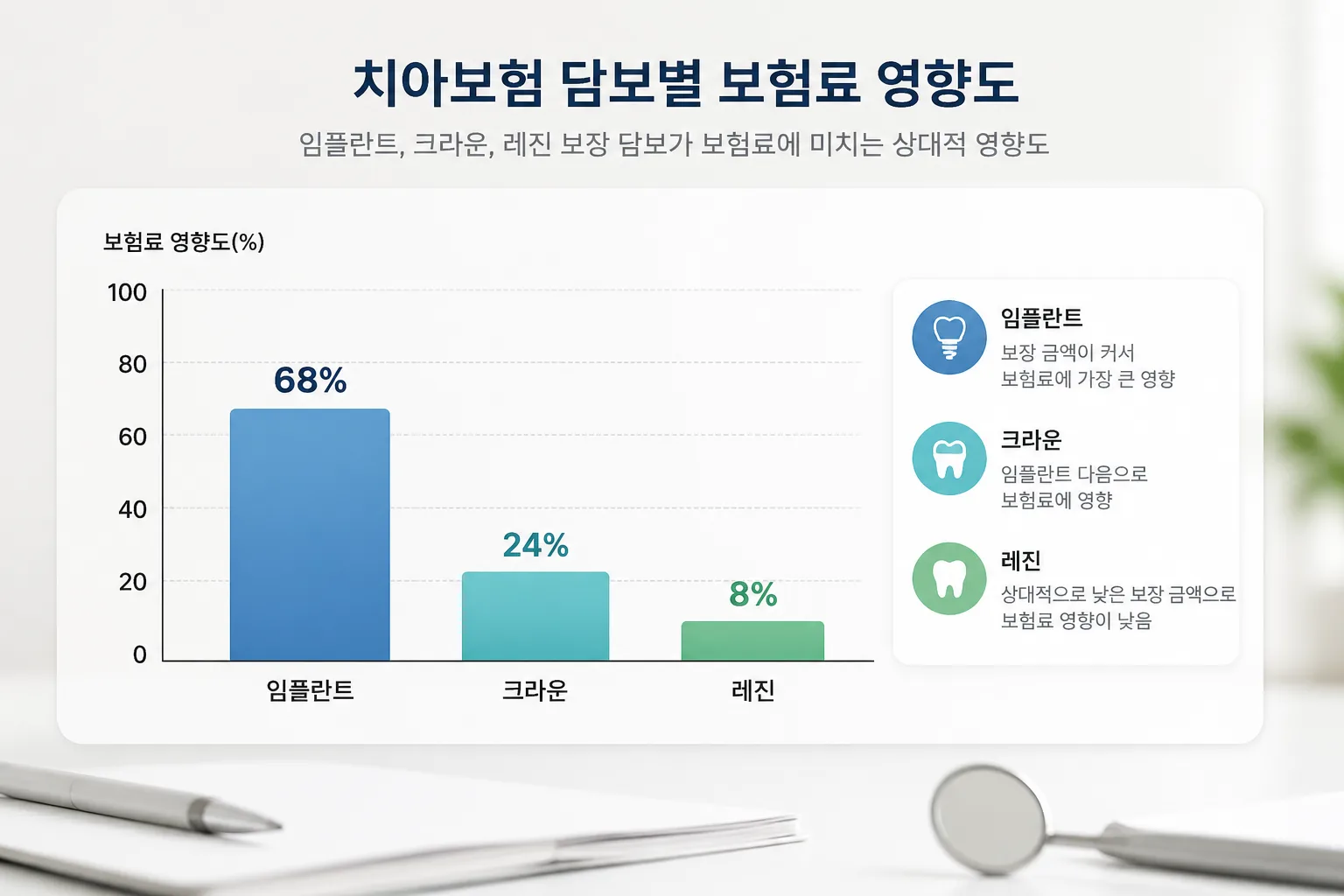

결국 가장 비싼 담보는 임플란트다. 크라운, 브릿지, 레진도 영향을 주지만, 체감상 판을 바꾸는 건 임플란트예요. 연 1개 보장이냐, 연 2개 보장이냐. 지급액이 70만 원이냐 150만 원이냐. 여기서 월 보험료가 확 달라진다.

쉽게 말해보죠. 마트 장바구니에 담는 품목은 비슷한데, 마지막에 한우 세트를 넣는 느낌이다. 스케일링이나 레진은 자잘하게 합산되고, 임플란트는 한 번에 총액을 끌어올린다. 원문 기준으로도 20대 중간형 플랜은 월 9천~1.8만 원, 50대는 2.8만~6만 원인데, 임플란트 한도를 키우면 상단을 금방 뚫습니다.

잠깐, 핵심을 정리하면 이렇다.

- 스케일링: 보험료 영향은 작다

- 레진·인레이: 소액이지만 자주 써서 누적 영향이 있다

- 크라운·브릿지: 중간 이상으로 뛴다

- 임플란트: 가장 크게 오른다

40대 중반 기준으로, 임플란트 제외 플랜이 월 1만 7천~2만 2천 원이라면 임플란트 연 1개 100만 원 담보를 넣는 순간 월 2만 5천~3만 5천 원 구간으로 넘어가는 일이 흔하거든요. 이 대목에서 “그럼 무조건 빼야 하나요?”라는 질문이 나오는데, 답은 의외로 단순하지 않다.

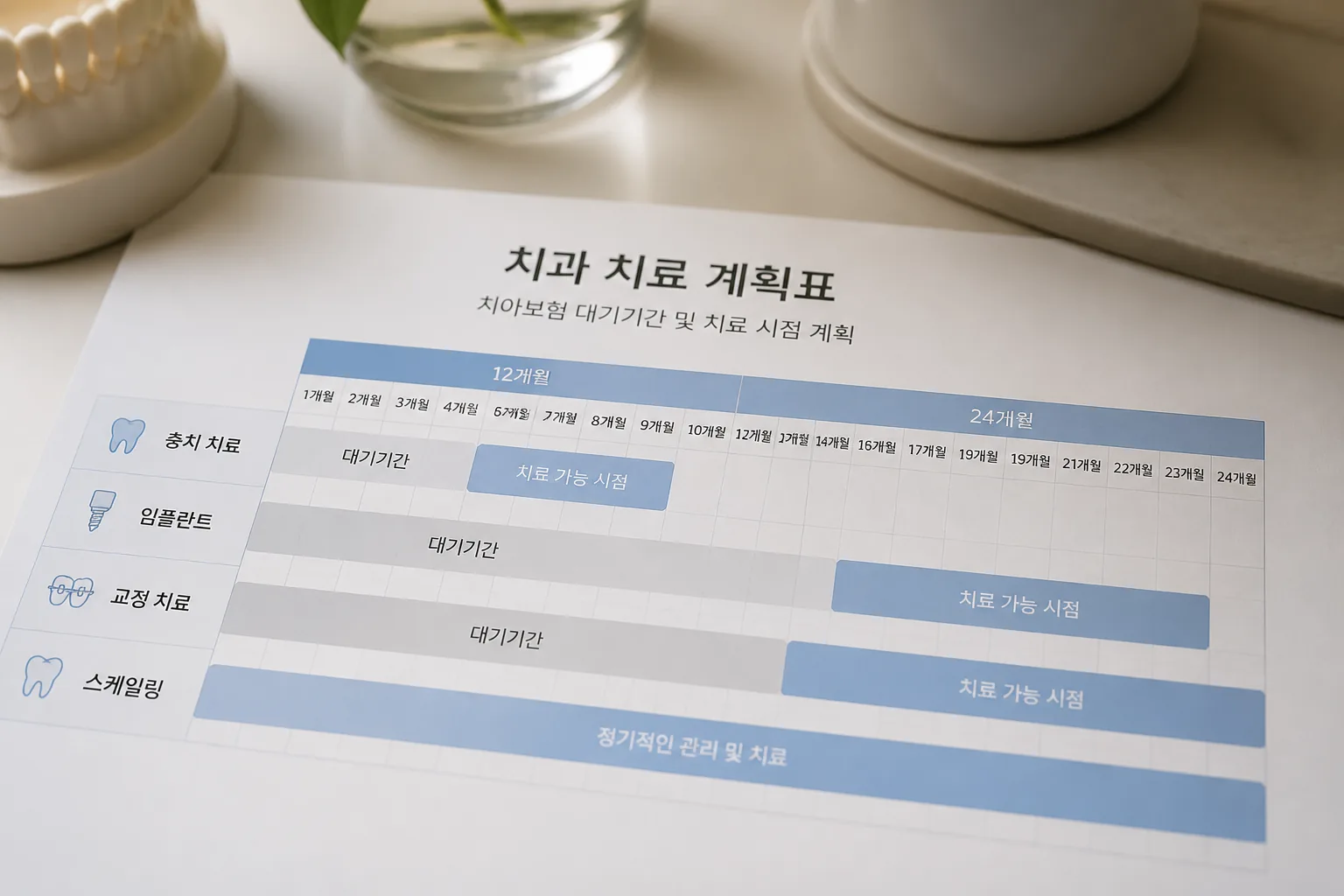

03 대기기간 12개월이냐 24개월이냐, 여기서 돈이 갈린다

많은 분이 보험료만 보고 가입한다. 근데 진짜 함정은 대기기간과 감액 조건에 숨어 있죠. 가입 첫날 바로 임플란트 보장이 시작되는 상품은 거의 없고, 스케일링은 3~6개월, 레진·인레이는 6~12개월, 임플란트는 1~2년이 흔하다.

이게 왜 중요하냐면, 대기기간이 짧을수록 보험료가 오른다. 24개월 대기를 12개월로 줄이면 월 수천 원에서 1만 원 가까이 붙는 경우도 있다. 숫자만 보면 별거 아닌 듯한데, 5년 내면 차이가 꽤 커요.

주변에서 실제로 본 사례가 있다. 47세 이모 씨는 임플란트 상담을 이미 받은 상태에서 치아보험을 알아봤는데, 6개월 안에 치료 계획이 잡혀 있었어요. 그 상황에서 2년 대기 상품은 사실상 무의미했다. 반대로 35세 직장인 최은지 씨는 당장 치료 계획이 없어서 2년 대기·순수보장형으로 월 8천 원가량 아꼈죠. 같은 치아보험인데 전략이 완전히 다르다.

치아보험은 빨리 보장받는 상품이 아니라, 미리 자리 잡아두는 상품에 가깝다.

그럼 여기서 자연스럽게 다음 선택지가 나온다. 갱신형으로 싸게 시작할지, 비갱신형으로 길게 가져갈지 말이죠.

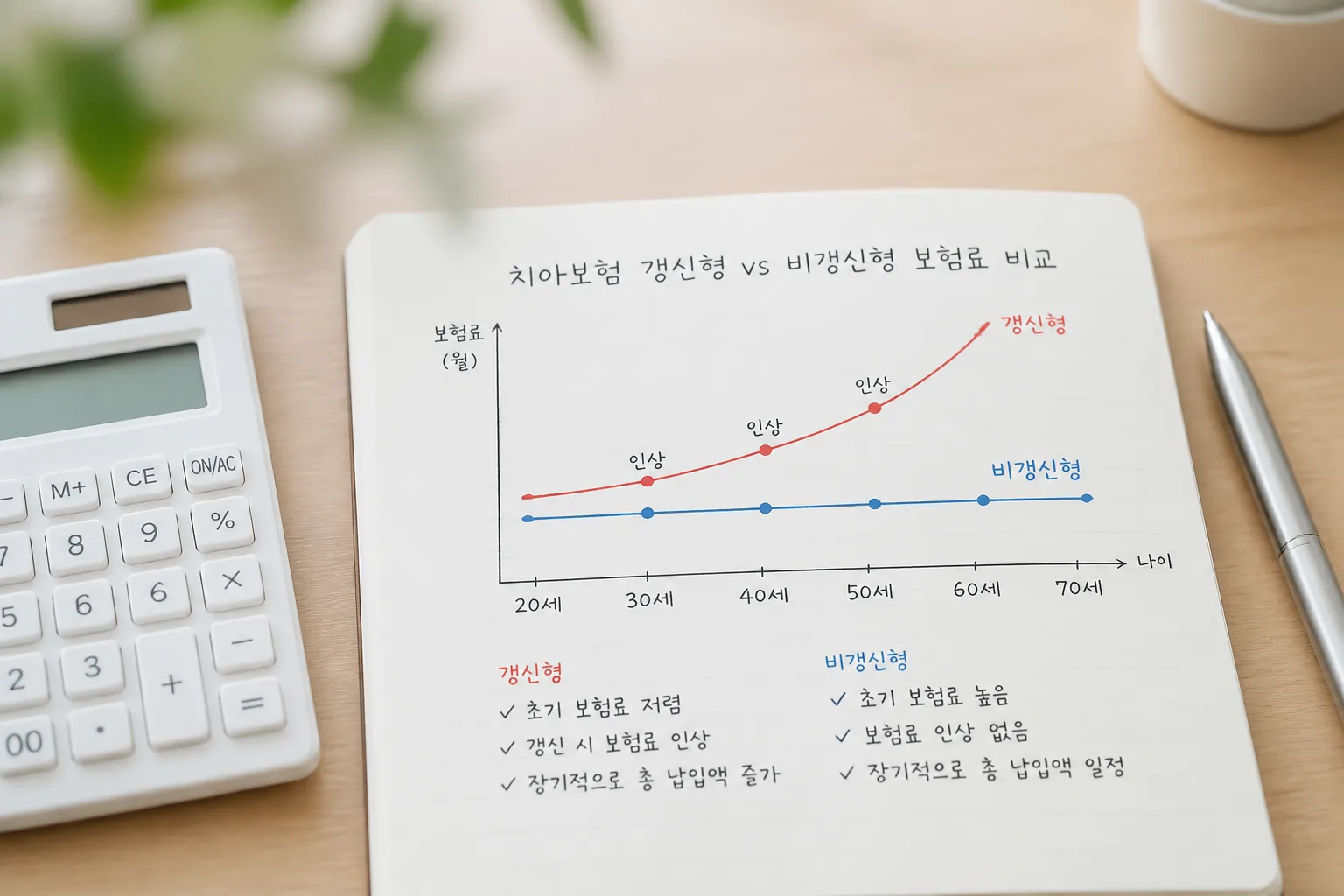

04 갱신형이 무조건 싸다는 말, 절반만 맞다

치아보험 상담을 받아보면 초반 보험료가 싼 갱신형이 눈에 먼저 들어온다. 30대에 월 1만 2천 원, 40대에 월 2만 원 초반이면 솔직히 흔들리죠. 근데 갱신형은 3년, 5년, 10년 뒤 인상 가능성을 같이 봐야 한다.

반대로 비갱신형은 시작 보험료가 높다. 대신 예산 관리가 편하다. 제 경험상 40대 후반부터는 “지금 싼 가격”보다 “10년 뒤 얼마나 오를지”를 먼저 보는 분이 후회가 적더라고요. 특히 자영업자나 은퇴 준비 중인 50대는 현금흐름이 더 중요하잖아요.

여기서 하나 더. 해지환급금 미지급형, 이른바 순수보장형은 일반형보다 15~30% 낮게 잡히는 편이다. 환급금이 아쉬운 분도 있겠지만, 치아보험은 저축이 아니라 위험 대비 상품이라 이 구조가 더 깔끔할 때가 많다.

- 갱신형: 초반 부담이 작다, 나중 인상 변수 큼

- 비갱신형: 초반 부담이 있다, 장기 예산은 편하다

- 순수보장형: 환급금은 없지만 보험료 절감 폭이 크다

갱신형 보험, 언제 갈아타야 덜 손해인지

이 주제와 닮은 점이 많다. 처음 싼 상품이 끝까지 싼 건 아니라는 점에서요. 이제 남은 건 하나다. 내 상황에 맞는 조합을 어떻게 고를지다.

05 가입 전 딱 4가지만 체크하면 불필요한 보험료를 줄인다

복잡해 보여도 체크포인트는 4개다. 이 4개만 잡아도 견적표 읽는 눈이 달라진다.

- 치료 시점을 먼저 적어보세요. 임플란트 가능성이 1년 안이면 대기 2년 상품은 사실상 제외다.

- 핵심 담보 2개만 먼저 고르세요. 예를 들면 임플란트+크라운, 혹은 레진+신경치료 식이다.

- 갱신 주기를 꼭 확인하세요. 3년 갱신인지 10년 갱신인지에 따라 총지출이 크게 달라진다.

- 부담보·제외 치아를 확인해야 한다. 이미 문제 있는 치아가 빠져 있으면 가입 의미가 반감된다.

제가 지인 3명 견적을 같이 본 적이 있는데, 가장 만족도가 높았던 조합은 늘 비슷했다. 30대는 소액치료 중심, 40~50대는 임플란트 한도 최소 포함, 60대는 무리한 풀패키지보다 예산 안쪽 핵심 담보 위주였어요. 다 넣는다고 좋은 게 아니었다.

좋은 치아보험은 담보가 많은 상품이 아니다. 내가 3년 안에 쓸 가능성이 높은 담보를 남긴 상품이다.

3줄 요약도 남겨둘게요.

- 20대와 60대 보험료 차이는 최대 7~8배까지 벌어진다.

- 보험료를 가장 세게 흔드는 건 임플란트 담보다.

- 대기기간, 감액, 갱신 주기만 확인해도 불필요한 지출을 꽤 줄인다.

– 보험 비교 앱이나 설계안에서 임플란트 제외/포함 견적 2개를 동시에 받아보세요.

- 약관 첫 페이지에서 대기기간 12개월인지 24개월인지 형광펜 치듯 체크하세요.

- 월 보험료만 보지 말고 5년 총납입액을 계산기 앱에 직접 찍어보세요.

관련 글:

치과·병원비 아끼는 카드 혜택 정리

같이 보면 체감 절약폭이 더 커진다.