어린이보험이라길래 넘겼다면 한 번 멈춰보세요. 이름은 익숙한데, 가입 가능 나이랑 보장 범위는 생각보다 다르게 보이거든요.

01 30세인데 왜 어린이보험을 보라는 말이 나올까

만 30세 직장인이 어린이보험을 찾는 장면, 처음 들으면 좀 낯설죠. 저도 2024년 하반기에 설계안 3개를 받아보고 살짝 멈칫했습니다. 이름은 어린이보험인데, 가입 문턱은 만 30세까지 열린 상품이 제법 보이더라고요.

보험 가입 전 꼭 읽어둘 기본 용어 정리

핵심은 이름이 아니라 설계 구조다. 보험사 입장에선 저출산으로 어린 가입자가 줄었고, 2030 고객을 일찍 묶어두려는 계산이 깔려 있죠. 소비자 입장에선 성인보험보다 담보 구성이 넓거나, 초반 감액이 없는 설계를 만날 확률이 높다는 점이 눈에 들어옵니다.

제가 아는 29세 회사원 김민지 씨도 비슷했어요. 서울 마포구에서 혼자 살며 월급 290만 원을 받는데, 성인보험 견적보다 어린이보험 쪽이 진단금 구성이 더 유연해서 끝내 그쪽으로 기울었거든요. 다만 여기서 오해하면 안 됩니다. 모든 30세에게 무조건 유리한 카드는 아니에요. 이 차이를 모르면 월 2만~5만 원이 꽤 아깝게 나갈 수 있죠.

이름은 어린이보험이지만, 판단 기준은 나이가 아니라 보장 설계다.

이제부터는 왜 사람들이 이 상품을 찾는지, 딱 3가지만 짚어보겠습니다.

02 첫째, 보장 폭이 넓고 초반 제약이 적은 편이다

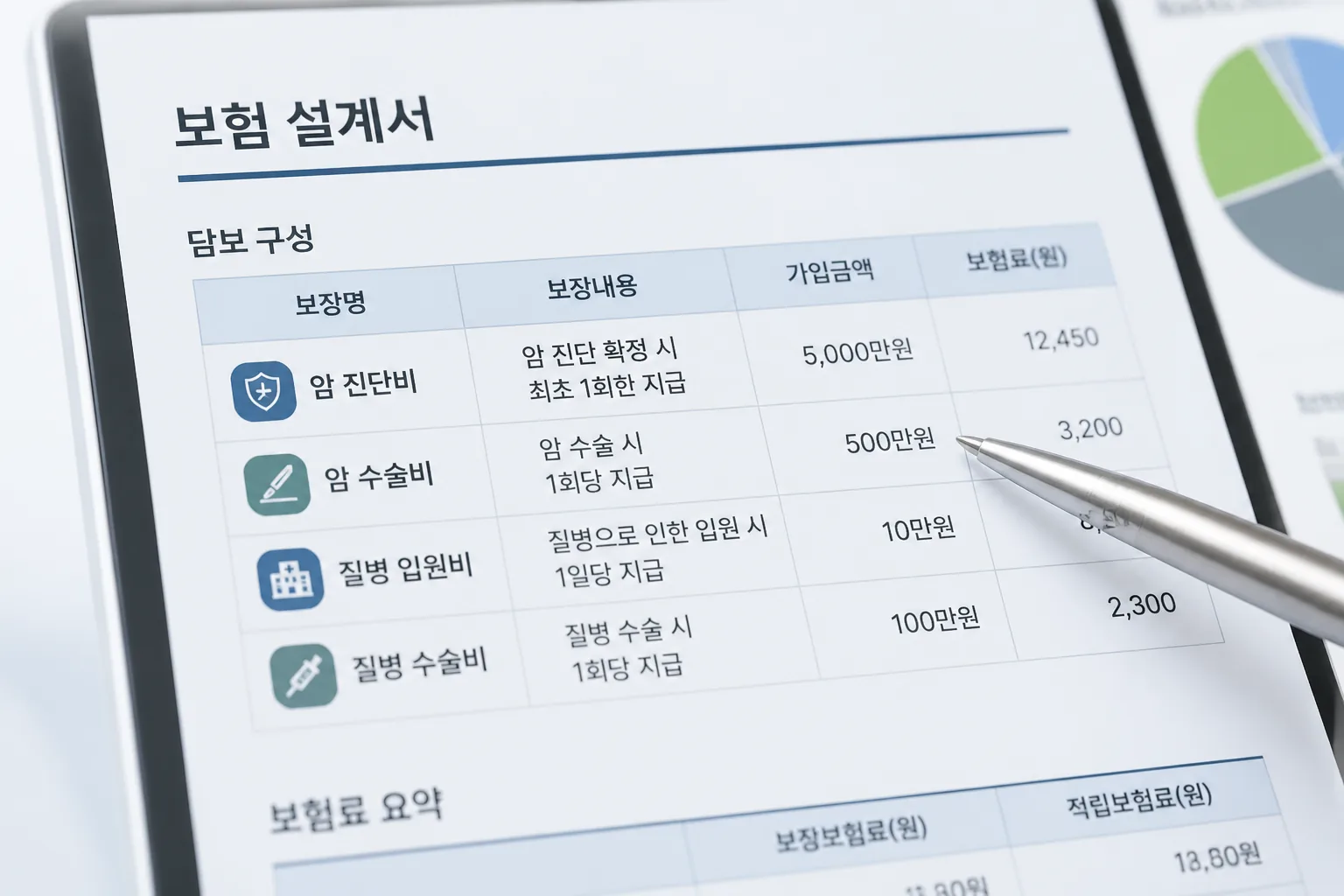

어린이보험이 매력적으로 보이는 첫 이유는 담보 선택 폭입니다. 영유아용 이미지가 강하지만, 실제 설계안에는 암 진단비, 수술비, 입원비, 골절, 화상 같은 생활형 담보가 꽤 촘촘하게 들어갑니다. 20대 후반, 30대 초반에 필요한 건 거창한 사망보장보다 병원비와 진단금인 경우가 많잖아요.

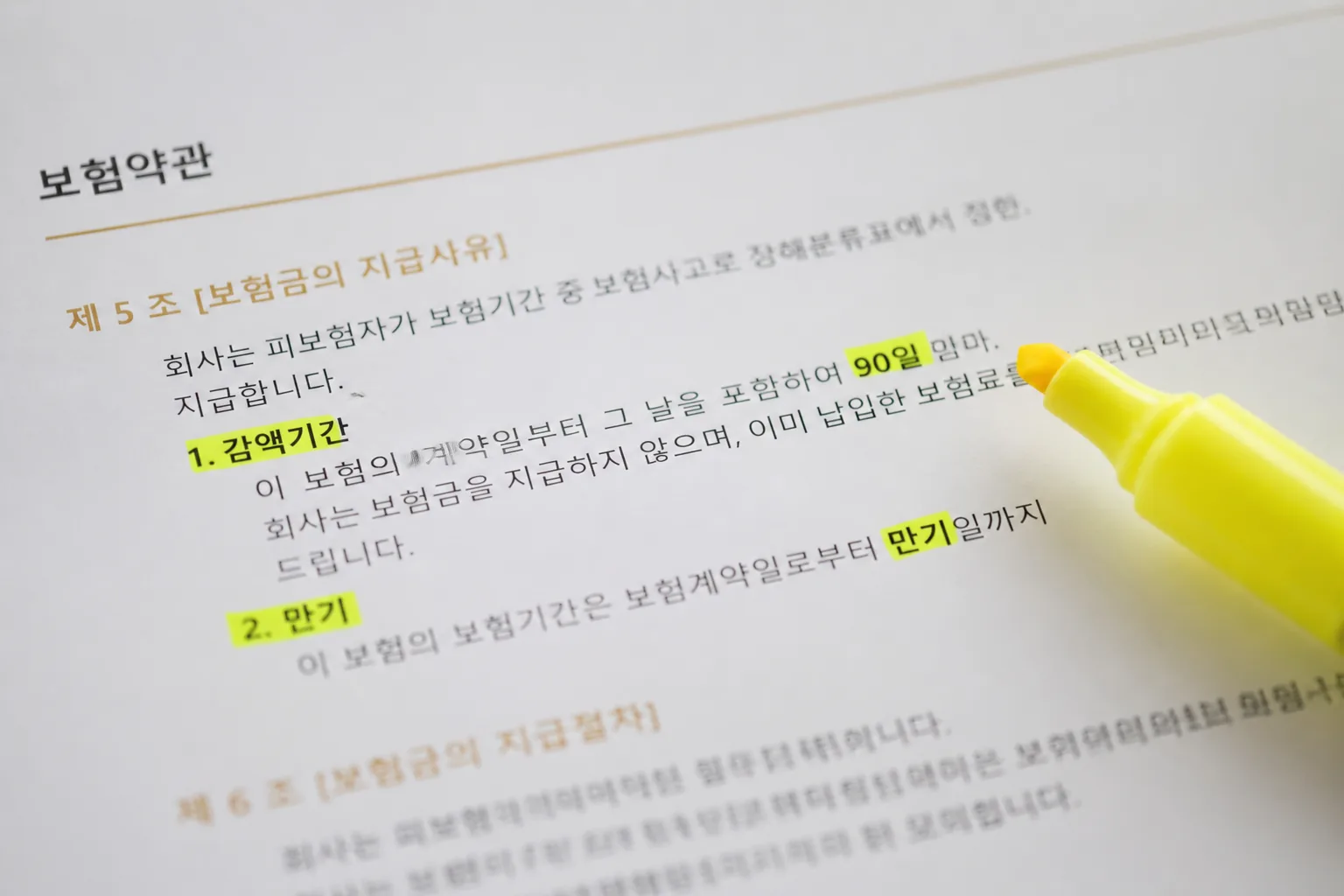

여기서 한 가지 더. 일부 상품은 가입 뒤 1~2년 동안 보험금을 절반만 주는 감액 규정이 없거나 상대적으로 덜 빡빡합니다. 이 차이가 은근 커요. 예를 들어 2025년 기준으로 갑상선암, 유사암, 수술비 특약을 넣을 생각이라면 초반 보장 공백이 짧은 쪽이 체감상 훨씬 든든하거든요. 솔직히 이 부분은 설계서를 직접 펼쳐봐야 감이 옵니다.

- 체크할 항목 3개

- 진단금이 성인보험보다 넓게 잡히는지

- 감액기간이 아예 없는지, 1년인지, 2년인지

- 자주 쓰는 수술비·입원비 특약이 과하게 비싸지 않은지

그런데 보장이 넓다고 무조건 오래 가져가면 좋을까요? 여기서 만기 선택이 갈림길이 됩니다.

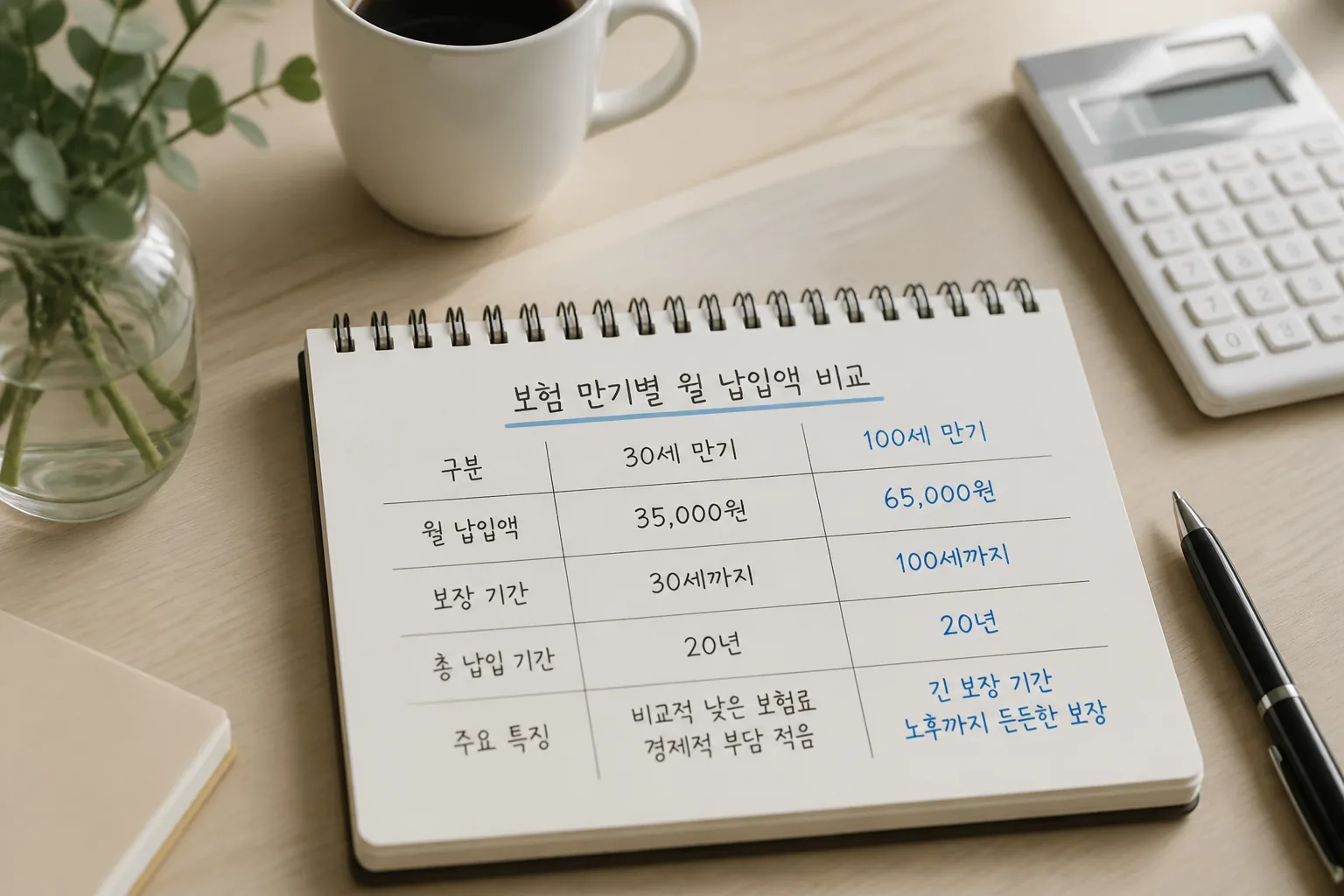

03 30세만기와 100세만기, 여기서 월 보험료가 갈린다

많이들 헷갈리는 지점이 바로 30세만기와 100세만기예요. 30세만기는 보험료 부담이 가볍고, 100세만기는 오래 가져가는 대신 월 납입액이 올라갑니다. 단순해 보이는데, 실제 선택은 꽤 현실적이죠. 월세 65만 원 내는 사회초년생과 자녀 1명 둔 맞벌이 부부의 답이 같을 리 없으니까요.

제가 2025년 1월에 본 사례를 하나 말씀드릴게요. 경기 성남의 28세 개발자 박현수 씨는 100세만기 설계가 월 7만 원대, 30세만기 설계가 월 4만 원대로 나왔습니다.

이럴 땐 무조건 긴 만기가 답이 아니에요. 2~3년 뒤 결혼, 주택대출, 출산 계획이 있다면 현금흐름부터 봐야 하거든요.

짧게 가져가고 나중에 다시 짜는 전략도 있고, 반대로 건강할 때 길게 잠가두는 전략도 있습니다. 뭐가 맞을까요? 질문은 하나면 됩니다. 앞으로 10년 동안 이 보험료를 스트레스 없이 낼 수 있나. 그 기준이 의외로 정확해요.

보험은 보장 상품이면서 동시에 현금흐름 상품이다. 버거우면 좋은 설계도 오래 못 간다.

이쯤 되면 장점만 보일 수 있는데, 딱 하나 빠진 축이 있습니다. 바로 사망보장이죠.

04 좋은 점만 보다가 놓치는 빈칸, 사망보장은 없다

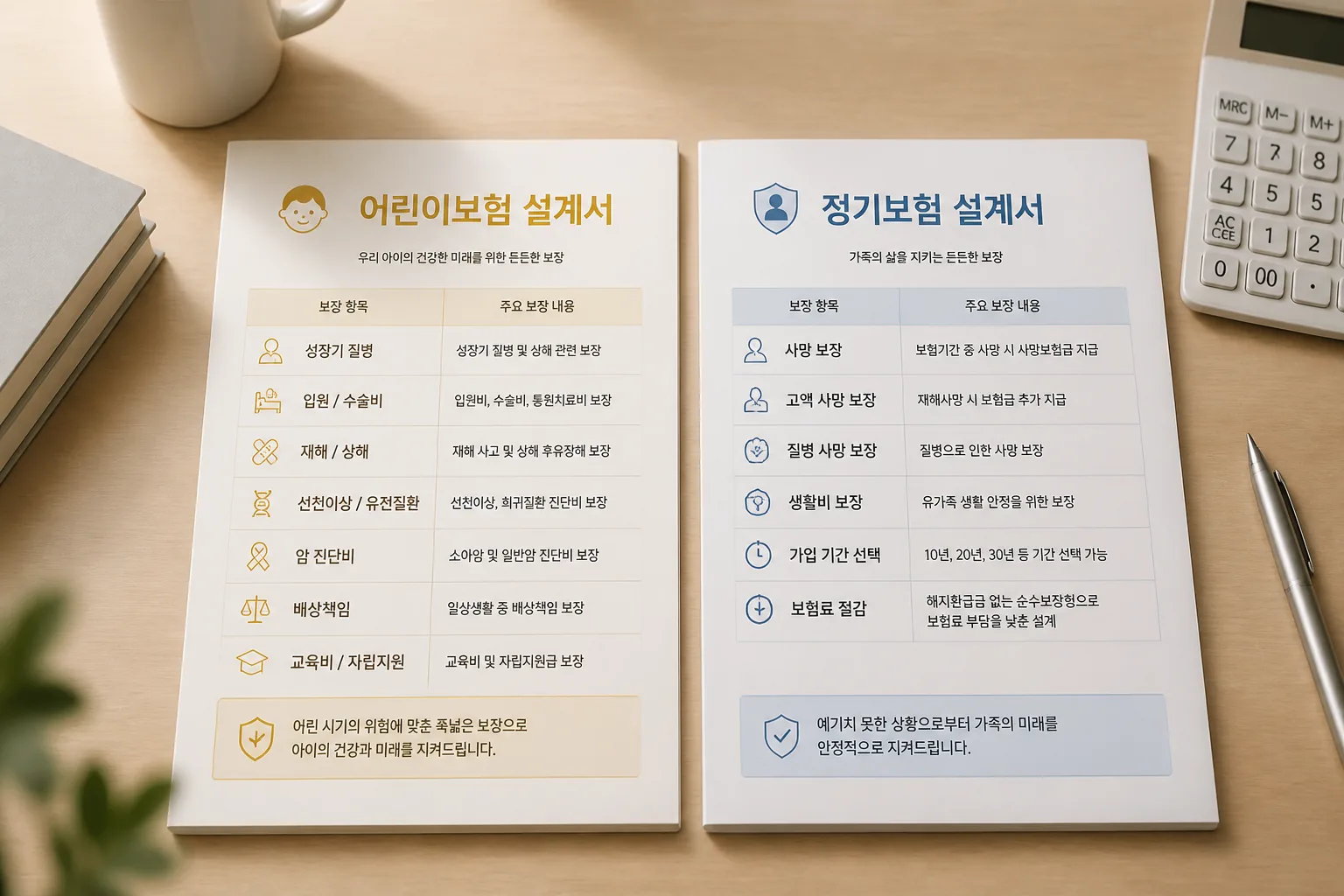

어린이보험을 볼 때 가장 많이 놓치는 대목이 사망보장 부재입니다. 이건 구조적 특징이에요. 어린이를 악용한 보험범죄를 막으려는 취지에서 출발한 상품이라, 성인이 가입하더라도 사망 관련 보장은 담기지 않는 경우가 많습니다. 그래서 종신보험이나 정기보험이 필요한 사람에겐 한 장짜리 해답이 아니죠.

예를 들어 2025년 기준으로 결혼 3년 차, 자녀 1명, 대출 2억 원이 있는 34세 가장이라면 이야기가 달라집니다. 본인 치료비만 챙기면 끝나는 상황이 아니거든요. 이런 경우 어린이보험만으로 버티려 하면 설계가 비게 됩니다. 반대로 미혼 27세, 부양가족 없음, 월 고정비 140만 원 수준이라면 사망보장보다 진단비와 수술비가 먼저일 가능성이 높아요.

- 이런 분은 어린이보험 검토 가치가 큽니다

- 만 30세 이하이고 병력 고지가 복잡하지 않은 사람

- 사망보장보다 질병 진단금이 더 급한 사람

- 월 예산 5만~8만 원 사이에서 효율을 찾는 사람

그럼 결국 어떤 순서로 비교해야 덜 헤맬까요? 마지막에 바로 써먹을 기준으로 정리해보죠.

05 가입 전 10분 체크리스트, 여기서 결정이 쉬워진다

복잡해 보여도 순서는 간단합니다. 저는 상담 받을 때 늘 세 줄 메모부터 적어요. 1줄은 월 예산, 1줄은 꼭 필요한 담보, 마지막 1줄은 빼도 되는 담보입니다. 이 세 줄이 없으면 설계안 5장이 와도 판단이 흐려지더라고요.

고정비 줄일 때 먼저 보는 카드 혜택 정리

잠깐, 핵심을 정리하면 이렇습니다.

- 어린이보험이 유리한 구간부터 본다. 만 30세 이하, 사망보장 우선순위 낮음, 진단금 중심 설계.

- 성인보험과 같은 조건으로 견적을 맞춘다. 만기, 납입기간, 진단금 액수를 통일해야 비교가 됩니다.

- 감액기간과 제외 담보를 확인한다. 월 보험료 1만 원보다 이 문구 2줄이 더 중요할 때가 많아요.

제가 권하는 오늘 할 일은 딱 3개예요.

- 보험 비교 플랫폼 1곳에서 어린이보험/성인보험 견적을 각각 1회씩 뽑아보세요.

- 설계서에서 사망보장 유무와 감액기간 항목만 형광펜으로 표시해보세요.

- 월 예산 상한선을 5만 원, 7만 원, 10만 원 3단계로 적고 어느 구간이 편한지 먼저 정하세요.

3줄 요약도 남겨둘게요. 이름 때문에 낯설 뿐, 만 30세 이하라면 어린이보험은 꽤 현실적인 선택지다. 다만 사망보장이 빠지고, 일부 담보는 성인보험과 차이가 작다. 결국 답은 하나예요. 이름 말고 설계서 숫자를 봐야 합니다.

관련 글:

실손보험 청구 전에 꼭 확인할 서류 체크리스트

읽고 바로 비교 견적 한 번 뽑아보세요. 10분이면, 헷갈리던 보험이 꽤 또렷해집니다.