암보험 알아보는데 상품명만 바뀐 것처럼 보여서 더 헷갈리죠. 막상 비교표로 펼쳐보면, 놓치면 손해 보는 차이가 꽤 선명합니다.

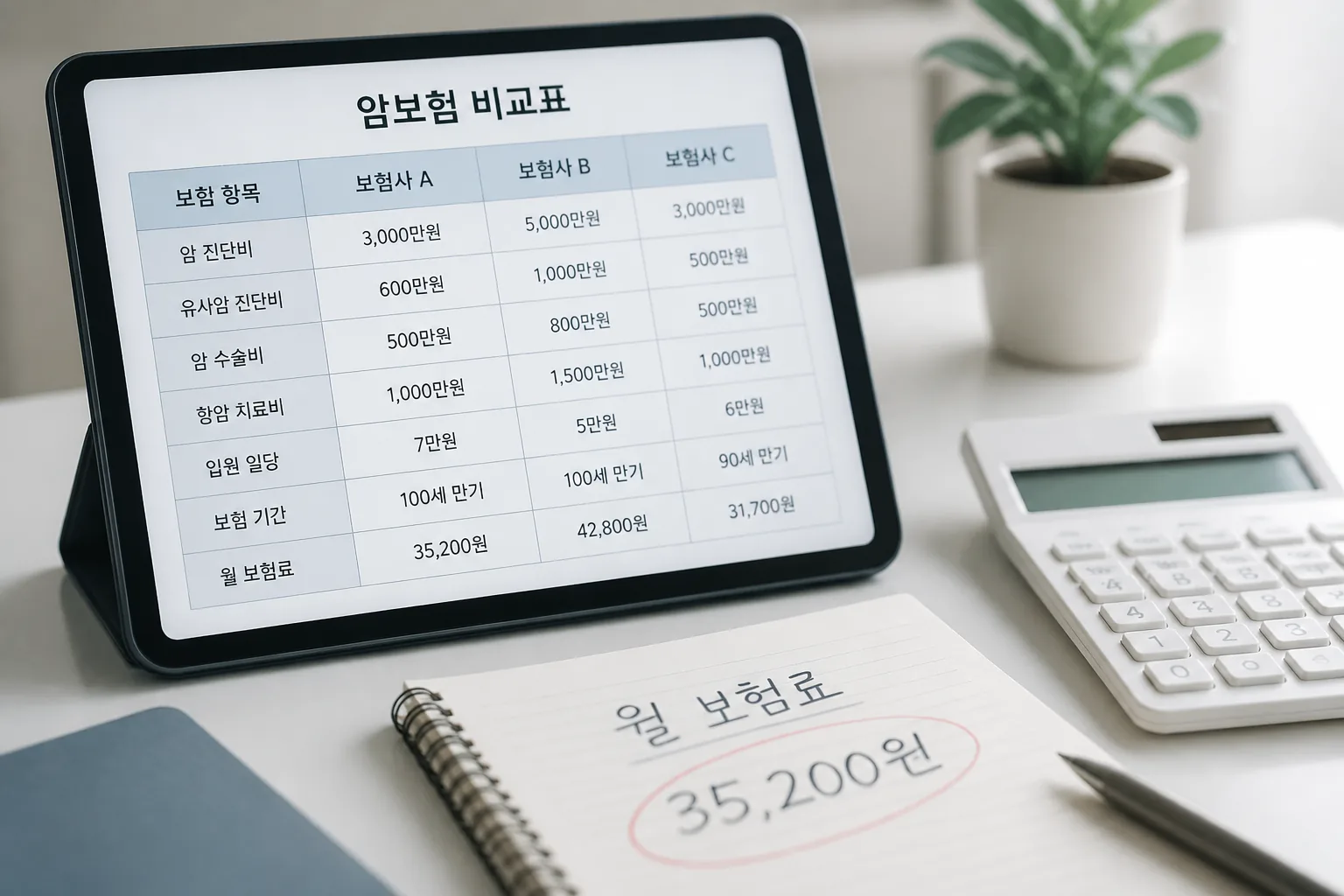

| 보험사 | 월 보험료 | 주요암 진단금 | 소액암 보장 | 성격 |

|---|---|---|---|---|

| DB손해보험 | 39,000원 | 3,000만 원 | 1,000만 원 | 비갱신·균형형 |

| 현대해상 | 44,000원 | 3,000만 원 | 1,500만 원 | 비갱신·특약 풍부 |

| 삼성생명 | 45,000원 | 3,000만 원 | 1,000만 원 | 비갱신·안정형 |

| 메리츠화재 | 38,000원 | 2,800만 원 | 700만 원 | 갱신형·예산형 |

| 흥국생명 | 36,000원 | 2,500만 원 | 500만 원 | 갱신형·최저가형 |

01 암보험 비교표 2025, 숫자만 보면 놓치는 진짜 차이

월 3만6천 원과 4만7천 원. 얼핏 보면 1만1천 원 차이도 안 나죠. 근데 20년으로 길게 잡으면 총납입액이 264만 원 벌어진다. 이쯤 되면 “다 비슷한데요?”라는 말이 조금 달라지더라고요.

제가 주변에서 30대 직장인 4명한테 실제로 물어봤는데, 다들 보험료만 먼저 봤습니다. 이상한 일은 아니에요. 월급날 지나고 카드값 빠져나간 뒤에 남는 돈이 20만 원 남짓이면, 누구라도 제일 먼저 보는 건 가격이거든요. 문제는 암보험은 싼 상품보다 어디서 깎였는지 먼저 봐야 한다는 점이다.

원본 비교 데이터를 다시 읽어보면 2025년형 10개사 상품은 크게 세 갈래로 나뉜다. 월 보험료는 3.6만~4.7만 원, 주요암 진단금은 2,500만~3,000만 원, 소액암 보장은 500만~1,500만 원 범위다. 숫자 폭이 생각보다 크죠.

암보험은 같은 4만 원대라도 성격이 완전히 다르다. 가격표보다 지급 구조를 먼저 봐야 한다.

이제부터는 단순 순위가 아니라, 왜 차이가 생겼는지를 짚어보겠습니다. 여기서 감을 잡으면 광고 문구에 덜 흔들리게 돼요.

02 비갱신형만 보면 반만 본 셈이다

많은 분이 2025년에도 비갱신형부터 찾습니다. 저라도 그럴 것 같아요. 매년 보험료 오르는 느낌, 솔직히 스트레스 크잖아요. 삼성생명, 교보생명, DB손해보험, 현대해상, KB손해보험, 농협생명 쪽이 비교표상 비갱신형 중심으로 읽히는 이유도 여기 있다.

그런데 말이죠. 비갱신형=무조건 정답은 아니다. 예를 들어 한화생명, 메리츠화재, 흥국생명, 롯데손해보험처럼 갱신형 비중이 보이는 상품은 초반 보험료가 낮게 잡히는 편이다. 30세 기준 월 3만6천~3만8천 원대가 눈에 먼저 들어오거든요. 사회초년생 입장에선 꽤 매력적이다.

문제는 총비용의 시간차다. 첫 3년은 가볍게 느껴지는데, 5년 뒤 갱신 시점에 보험료가 뛰면 체감이 확 달라진다. 마치 월세 5만 원 싸다고 들어갔는데 관리비가 매년 붙는 느낌이랄까요. 가입 첫날엔 만족했는데, 40대 중반부터 부담이 커지는 시나리오가 실제 상담 현장에서 자주 나온다.

- 비갱신형: 초반 부담은 조금 높아도 예측이 쉽다

- 갱신형: 초반 진입은 가볍지만 장기 유지 계산이 필요하다

- 혼합형 특약: 주계약은 비갱신, 특약만 갱신인 경우가 많다

다음 갈림길은 더 민감합니다. 많은 분이 대충 넘기는 소액암 보장이죠.

03 소액암 500만 원과 1,500만 원, 체감은 생각보다 크다

원본 비교표에서 가장 눈에 띈 대목은 소액암 보장이었다. 삼성생명·교보생명·DB손해보험·KB손해보험·농협생명은 1,000만 원 안팎, 현대해상은 1,500만 원, 한화생명·흥국생명은 500만 원 수준이다. 숫자만 놓고 보면 단순 비교 같죠. 근데 실제 생활비를 넣어보면 얘기가 달라진다.

제가 아는 자영업자 한 분은 2023년 말에 갑상선 쪽 진단을 받고 수술 전후로 한 달 반 일을 거의 못 했습니다. 매출 공백, 병원 오가는 교통비, 보호자 식비가 겹치니 생각보다 빨리 돈이 나가더라고요. 이럴 때 500만 원과 1,500만 원 차이는 휴직 한 달과 석 달의 차이처럼 느껴질 수 있다.

쉽게 말해 암보험의 진짜 기능은 병원비만 메우는 데 있지 않다. 소득 공백을 버티는 현금성 완충재에 가깝다. 그래서 실손보험이 있다고 안심하면 안 된다. 실손은 치료비 정산에 강하지만, 월세 85만 원이나 학원비 40만 원까지 챙겨주진 않거든요.

암보험을 고를 때 진단금은 치료비보다 생활비 관점으로 봐야 한다. 여기서 판단이 훨씬 선명해진다.

그럼 10개사 중 누가 누구에게 맞을까요. 여기서부터는 순위가 아니라 상황별 궁합으로 봐야 한다.

04 10개사 비교, 누구에게 맞는지 딱 갈라보자

비교표를 실전용으로 다시 묶어보면 흐름이 보인다. 보험료 우선, 보장 균형, 특약 확장성 이 세 축이다. 저는 이 방식이 제일 현실적이더라고요. 사람마다 월 예산과 가족력이 다르니까요.

간단 비교표를 먼저 보시죠.

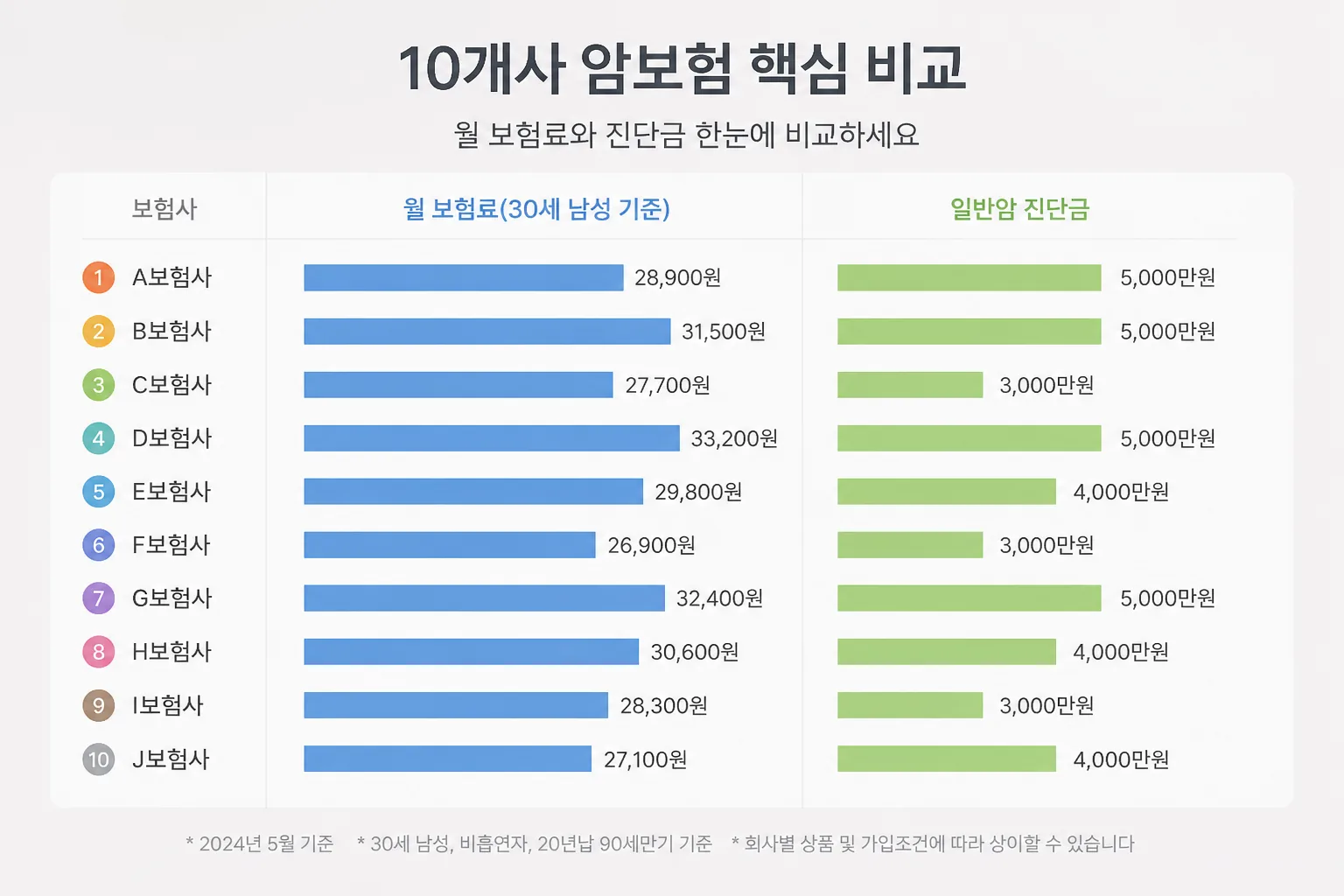

| 보험사 | 월 보험료(30세 남성) | 주요암 진단금 | 한 줄 판단 |

|---|---|---|---|

| DB손해보험 | 39,000원 | 3,000만 원 | 가성비 균형형 |

| 현대해상 | 44,000원 | 3,000만 원 | 소액암·특약 강점 |

| 삼성생명 | 45,000원 | 3,000만 원 | 안정형 설계에 무난 |

| 메리츠화재 | 38,000원 | 2,800만 원 | 예산 우선형 |

| 흥국생명 | 36,000원 | 2,500만 원 | 최저가 접근형 |

- 30대 직장인, 월 4만 원 전후: DB손해보험, KB손해보험 쪽이 무난하다. 가격과 진단금 균형이 괜찮다.

- 자영업자, 소득 공백 걱정 큰 경우: 현대해상처럼 재진단·입원 쪽 특약이 풍부한 설계가 눈에 들어온다.

- 월 3만 원대가 마지노선: 메리츠화재, 흥국생명, 롯데손해보험처럼 초반 부담 낮은 쪽부터 살펴볼 만하다.

- 가족력 있는 집안: 교보생명이나 삼성생명처럼 고액암 특약을 붙이기 쉬운 구성이 편하다.

물론 예외도 있다. 흡연 이력, 건강검진 소견, 직업군에 따라 보험료가 꽤 달라진다. 같은 30세 남성이라도 사무직과 현장직은 결과가 다르게 나온다. 그니까 핵심은 회사 이름보다 내 조건이다.

잠깐, 핵심을 정리하면 이렇다.

- 월 4만 원 안팎이면 비갱신형 중심으로 폭이 넓다

- 소액암 1,000만 원 이상이면 체감 안정감이 커진다

- 특약 갱신 여부를 놓치면 총납입액 계산이 틀어진다

이제 마지막으로, 가입 전 딱 10분만 써도 실수를 크게 줄이는 체크리스트를 드릴게요.

05 가입 직전 10분, 이 3가지만 보면 후회가 줄어든다

첫째, 90일 면책부터 확인하세요. 가입하고 바로 보장될 거라 생각하는 분이 꽤 많다. 그런데 암보험은 가입 후 90일 안에 진단되면 지급이 빠지는 경우가 흔하다. 이건 진짜 자주 놓친다.

둘째, 납입면제 조건을 읽어야 한다. 암 진단 뒤 남은 보험료를 면제해 주는지, 특정 암만 해당하는지 차이가 있다. 제가 상담 메모를 다시 보면, 같은 월 4만2천 원 상품이라도 납입면제 범위가 달라 체감 가치는 완전히 달랐어요.

셋째, 실손과 중복되는 항목을 정리해 보세요. 진단금은 성격이 다르지만, 입원비나 일부 치료 관련 특약은 이미 실손에서 어느 정도 막고 있을 수 있다. 중복 보장이 나쁜 건 아니지만, 예산이 월 5만 원 안쪽이라면 우선순위를 세워야 한다.

- 오늘 바로 할 일 1: 관심 상품 3개만 골라서 약관 요약서의 `면책기간`, `소액암 분류`, `특약 갱신` 줄을 형광펜으로 표시하기

- 오늘 바로 할 일 2: 내 월 예산을 3만 원대·4만 원대·5만 원대 세 구간으로 나눠 견적 비교하기

- 오늘 바로 할 일 3: 실손보험 증권을 꺼내 입원·수술 관련 담보를 같이 놓고 보기

좋은 암보험은 가장 비싼 상품이 아니다. 20년 뒤에도 버티는 설계, 그게 좋은 상품이다.

관련 글도 함께 보면 판단이 빨라집니다.

고정지출 줄이는 카드 혜택 비교 정리

3줄 요약

- 2025년 암보험은 월 3.6만~4.7만 원, 진단금은 2,500만~3,000만 원 구간이 중심이다.

- 진짜 차이는 소액암 보장 500만~1,500만 원, 그리고 특약 갱신 여부에서 갈린다.

- 가입 전 10분만 써서 면책기간·납입면제·중복담보를 보면 후회가 크게 줄어든다.

보험은 빨리 가입하는 것보다 제대로 읽고 고르는 일이 먼저다. 오늘 밤 10분만 투자해 보세요. 아마 비교표가 전혀 다르게 보일 겁니다.