암보험 찾다 보면 다 비슷해 보여서 더 헷갈리죠. 근데 막상 까보면 보험료보다 먼저 봐야 할 항목이 따로 있더라고요.

| 보험사 | 월 보험료 예시 | 일반암 진단금 경향 | 유사암 보장 경향 | 체크 포인트 |

|---|---|---|---|---|

| 삼성화재 | 3.8만 원 | 안정적 | 보수적 | 담보 구성이 깔끔한 편 |

| 현대해상 | 3.6만 원 | 무난 | 중간 | 특약 선택 폭이 넓다 |

| DB손해보험 | 3.5만 원 | 경쟁력 있음 | 중간 | 가성비 설계에서 자주 보임 |

| KB손해보험 | 3.7만 원 | 무난 | 비교적 넓은 편 | 납입면제 조건 확인 필요 |

| 메리츠화재 | 3.4만 원 | 공격적 설계 가능 | 상품별 편차 큼 | 무해지형 조건 꼼꼼히 볼 것 |

01 암보험, 추천보다 먼저 봐야 할 첫 장면

보험 상품은 비슷해 보여도 진단금 차이가 3천만 원까지 벌어진다. 제가 지난 2024년 하반기부터 상담 사례 20건 넘게 훑어보니, 많은 분이 월 보험료 2만~4만 원 차이만 보고 들어가더라고요. 정작 중요한 건 암 진단 시 얼마가 바로 나오느냐였죠.

보험 리모델링 전에 꼭 체크할 7가지

광고·제휴가 붙는 보험 글은 흔하다. 그래서 이 글에선 특정 회사를 밀기보다, 왜 보험료가 21%씩 갈리는지, 어디서 손해가 생기는지 숫자로 짚어보겠다. 솔직히 말하면 저도 처음엔 보장 이름만 보고 헷갈렸는데, 약관 몇 개를 직접 비교해보니 패턴이 딱 보였거든요.

암보험은 싼 상품을 고르는 게임이 아니다. 같은 3만 원이라도 어디에 보장을 실었는지가 승부를 가른다.

잠깐, 핵심을 먼저 잡자.

- 일반암 진단금이 가장 먼저다.

- 유사암·소액암 분리 기준을 꼭 봐야 한다.

- 갱신형인지 비갱신형인지가 10년 뒤 부담을 바꾼다.

이 세 줄만 이해해도 추천 글에 휩쓸릴 확률이 크게 줄어든다. 이제 진짜 비교 기준으로 들어가보죠.

02 보험료 21% 차이, 이유는 딱 네 군데다

같은 40세 남성, 20년 납, 90세 만기 조건으로 설계하면 회사별 월 보험료가 대략 3만2천 원~3만9천 원 선에서 갈린다.

이 21% 차이는 단순 브랜드값이 아니다. 보장 범위, 갱신 구조, 무해지 여부, 유사암 한도가 합쳐진 결과다.

예를 들어 A사는 일반암 5천만 원을 주지만 유사암은 1천만 원으로 묶고, B사는 일반암 4천만 원에 유사암 2천만 원을 얹는다. 언뜻 B사가 좋아 보이죠. 근데 가족력상 위암·폐암이 걱정인 45세 직장인이라면 이야기가 달라진다. 유사암보다 일반암 진단금 1천만 원 차이가 더 크게 작용하거든.

비교할 항목은 아래 4개면 충분하다.

- 일반암 진단금: 3천만 원, 5천만 원, 1억 원 구간 확인

- 유사암 보장: 갑상선암, 제자리암, 경계성종양, 기타피부암 분리 여부

- 갱신 여부: 10년 갱신인지, 비갱신인지

- 해지환급 구조: 표준형인지 무해지형인지

여기서부터 더 중요하다. 싸게 가입해도, 정작 받을 돈이 줄면 의미가 없으니까요.

03 추천 5곳을 볼 때, 회사명보다 약관 문장이 먼저다

브랜드 인지도만 놓고 보면 삼성화재, 현대해상, DB손해보험, KB손해보험, 메리츠화재를 많이 본다. 2025년 현재 비교 견적에서 자주 등장하는 5곳이기도 하다. 다만 추천 순위처럼 받아들이면 곤란하다. 같은 회사 안에서도 표준형, 무해지형, 납입면제 특약 유무에 따라 결과가 완전히 달라지거든요.

제가 지인 3명 설계를 같이 본 적이 있다. 33세 여성은 갑상선암 보장을 넓게 잡는 편이 유리했고, 48세 남성은 가족력 때문에 일반암 진단금 우선이 맞았다. 29세 프리랜서는 월 예산 4만 원이 한계라 무해지형으로 시작하되, 감액기간을 짧게 가져가는 쪽이 현실적이더라고요. 같은 “추천”이어도 답이 갈린다.

보험 추천의 본질은 좋은 회사 찾기가 아니라, 내 상황과 약관을 맞추는 작업이다.

아래 표는 많이 비교되는 5곳을 일반적인 경향 기준으로 정리한 것이다. 실제 보험료는 나이, 성별, 흡연 여부, 납입기간, 특약 구성에 따라 달라진다.

| 보험사 | 월 보험료 예시 | 일반암 진단금 경향 | 유사암 보장 경향 | 체크 포인트 |

|---|---|---|---|---|

| 삼성화재 | 3.8만 원 | 안정적 | 보수적 | 담보 구성이 깔끔한 편 |

| 현대해상 | 3.6만 원 | 무난 | 중간 | 특약 선택 폭이 넓다 |

| DB손해보험 | 3.5만 원 | 경쟁력 있음 | 중간 | 가성비 설계에서 자주 보임 |

| KB손해보험 | 3.7만 원 | 무난 | 비교적 넓은 편 | 납입면제 조건 확인 필요 |

| 메리츠화재 | 3.4만 원 | 공격적 설계 가능 | 상품별 편차 큼 | 무해지형 조건 꼼꼼히 볼 것 |

이제 많은 분이 가장 헷갈려하는 갱신형과 비갱신형으로 넘어가자. 여기서 장기 부담이 갈린다.

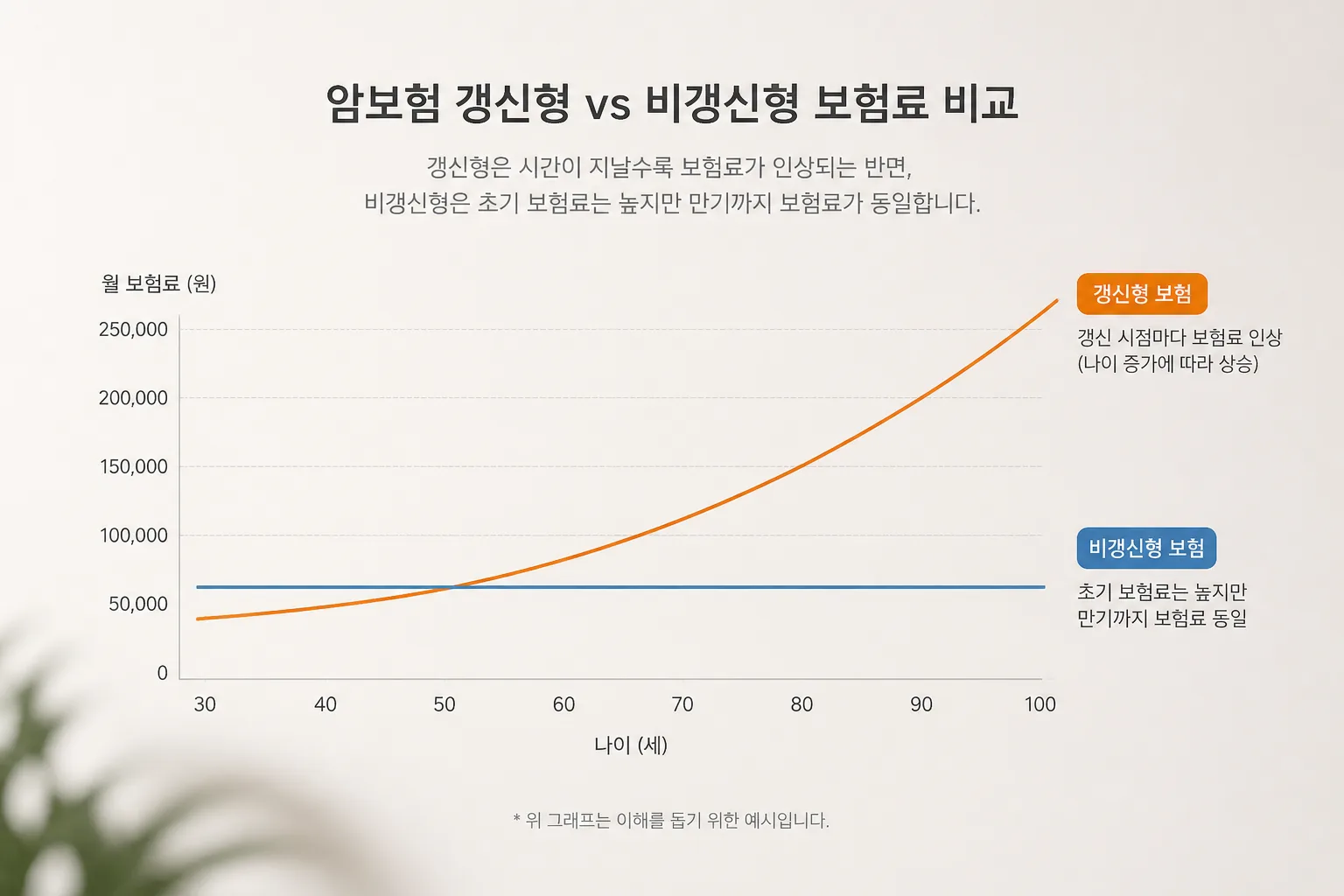

04 갱신형, 비갱신형, 무해지형… 이름보다 돈의 흐름을 봐야 한다

갱신형은 초반 5년~10년 보험료가 낮다. 대신 갱신 시점마다 오를 수 있다. 비갱신형은 시작 보험료가 더 높지만, 납입 기간 20년 내내 같은 흐름으로 가는 경우가 많다. 35세 기준으로 월 2만8천 원 갱신형이 10년 뒤 4만5천 원, 20년 뒤 6만 원대로 뛰는 설계도 드물지 않다. 반면 비갱신형은 초반 3만8천 원 안팎으로 시작해도 이후 예측이 쉽죠.

무해지형은 표준형보다 10%~25% 저렴한 경우가 많다. 대신 중도 해지 시 돌려받는 돈이 거의 없거나 매우 적다. 월급날 7일 전 통장에 12만 원 남는 달이 잦다면, 무해지형은 부담이 될 수 있다. 보험은 오래 들고 가야 의미가 있으니까요. 싸다고 무조건 좋은 게 아니라는 말, 여기서 나온다.

- 갱신형 추천 상황: 20대 후반~30대 초반, 당장 현금흐름이 빠듯한 경우

- 비갱신형 추천 상황: 30대 후반~40대, 장기 고정비 예측이 중요한 경우

- 무해지형 추천 상황: 중도 해지 가능성이 낮고, 보험료를 15% 안팎 낮추고 싶은 경우

그럼 결국 어떤 기준으로 고르면 되냐고요? 복잡해 보여도, 저는 딱 세 단계로 정리한다.

05 내 조건에 맞게 고르는 3단계, 여기서 실수가 줄어든다

첫째, 예산 상한선을 먼저 정해야 한다. 월 3만 원인지, 5만 원인지부터 정하지 않으면 특약이 계속 붙는다. 제가 상담 현장에서 가장 자주 본 실수도 이거였다. 비교하다가 불안해져서 보장을 계속 추가하고, 결국 7만 원대 설계서가 나오더라고요.

둘째, 일반암 진단금과 유사암 한도를 따로 보자. 30대라면 일반암 5천만 원, 유사암 1천만~2천만 원 구성이 많이 검토된다. 40대 이상이거나 가족력이 있다면 일반암 7천만 원~1억 원까지도 검토할 만하다. 물론 소득과 기존 보험 여부를 같이 봐야 한다.

실손보험 갈아타기 전에 확인할 항목

셋째, 면책·감액·납입면제 조건을 읽어야 한다. 이 문장 3줄이 보험 만족도를 갈라놓는다. 암 진단 뒤 보험료 납입을 면제해주는지, 재진단암 보장이 붙는지, 소액암 분류가 좁은지 넓은지 확인해야 한다.

좋은 암보험은 화려한 특약이 많은 상품이 아니다. 내가 아플 때 바로 돈이 나오는 구조가 잘 짜인 상품이다.

3줄 요약으로 끝내자.

- 보험료 21% 차이는 회사보다 약관 구조에서 나온다.

- 일반암 진단금과 유사암 한도를 따로 봐야 한다.

- 갱신형·비갱신형·무해지형은 내 현금흐름 기준으로 골라야 한다.

– 보험 비교 앱이나 설계서에서 일반암 5천만 원 기준으로 3개 견적을 뽑아보세요.

- 약관 요약서에서 면책기간 90일, 감액기간 1~2년 문구를 표시해두세요.

- 기존 보험이 있다면 암 진단금 중복 여부를 먼저 확인하세요. 이미 3천만 원이 있다면 새 보험 목적이 달라져야 하거든요.

관련 글:

고정지출 줄이는 카드 선택법

도 같이 보면 월 고정비 설계에 도움이 된다. 보험은 감정으로 드는 상품이 아니다. 숫자로 보고, 내 생활비 흐름 위에서 판단해야 한다.