아이 보험, 비싸게 넣으면 마음은 놓이죠. 근데 막상 보면 꼭 챙길 보장 따로 있고, 빼도 되는 항목도 있더라고요. 헷갈리는 포인트만 짚어봤어요.

| 비교 항목 | 기준 수치 | 체크 포인트 | 읽는 법 |

|---|---|---|---|

| 실손 입원 | 최대 5,000만 원 | 4세대 실손 기준 | 고액 입원비 방어선 |

| 실손 통원 | 20만 원 | 외래·소아과 진료 확인 | 자주 쓰는 보장 |

| 7세 여아 최저 수준 | 29,015원 | E사 기준 | 같은 조건 비교 필요 |

| 7세 남아 최저 수준 | 41,195원 | E사 기준 | 성별 차이 반영 |

| 최저·최고 차이 | 월 16,796원 | 회사별 편차 | 연 20만 원 넘게 벌어짐 |

| 20년 누적 차이 | 4,031,040원 | 장기 유지 기준 | 비교 안 하면 놓치는 금액 |

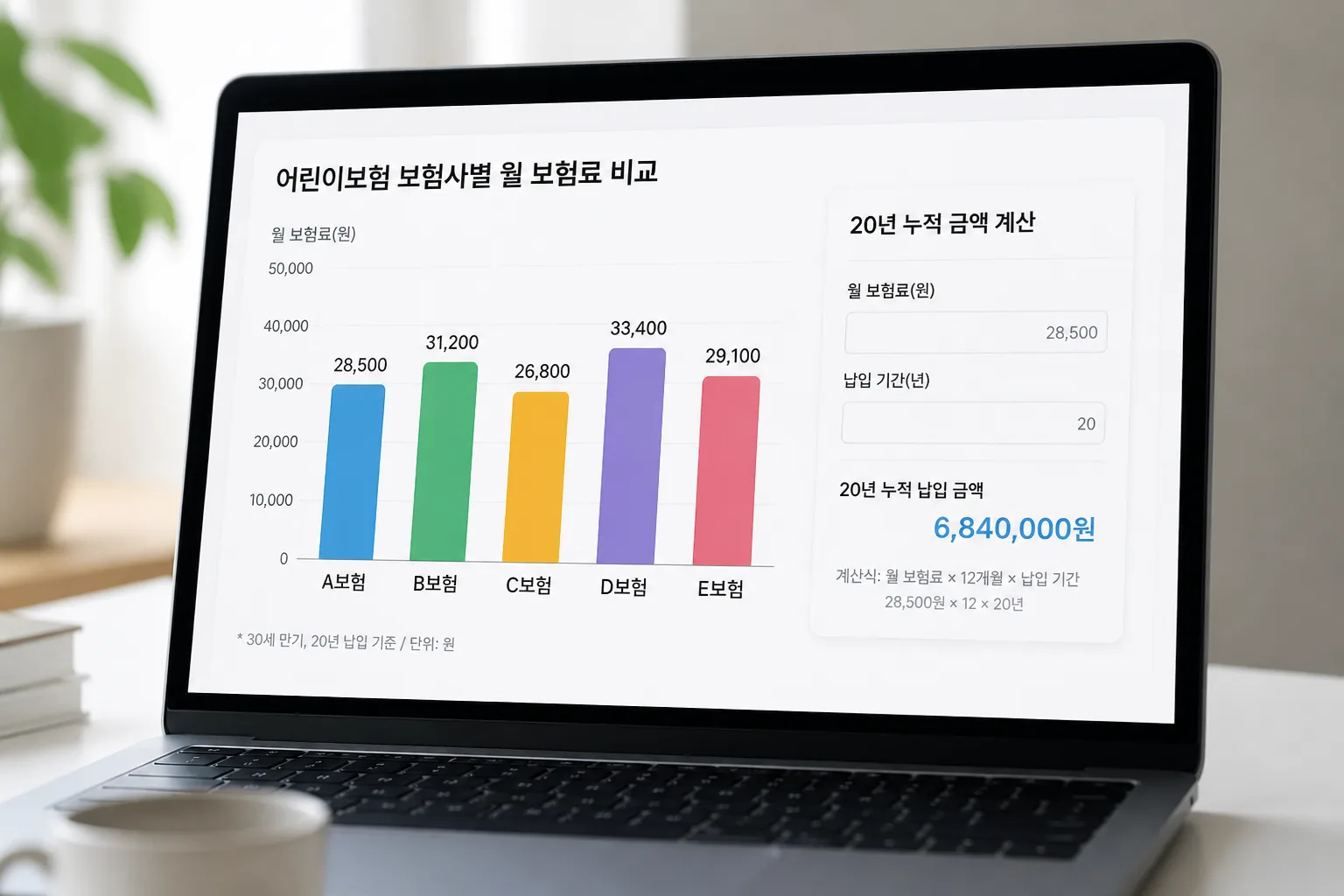

01 403만 원 차이, 시작은 견적표 한 장이었다

같은 7세 어린이보험인데 20년 총보험료가 403만 1,040원 벌어진다니, 처음 숫자 봤을 때 저도 솔직히 좀 놀랐습니다. 월 1만 6,796원 차이가 별거 아닌 듯 보여도 240개월로 늘리면 얘기가 완전히 달라지거든요.

고정지출 줄이는 보험 점검 순서

이 글은 그 차이가 왜 생기는지, 그리고 부모 입장에서 뭘 먼저 챙겨야 하는지 딱 잡아드리려는 목적입니다.

주변에서 2024년 하반기에 상담받은 부모 3명 이야기를 들어보면 공통점이 있었어요. 첫째는 “많이 넣어야 안심된다”는 마음, 둘째는 “설계사마다 말이 달라 더 헷갈린다”는 피로감, 셋째는 “정작 뭘 빼면 안 되는지 모르겠다”는 불안이었죠. 근데 말이죠, 어린이보험은 항목을 잔뜩 더하는 게임이 아닙니다. 순서를 잡는 문제예요.

어린이보험의 핵심은 보장을 넓히는 일이 아니라, 병원비가 크게 흔들릴 지점을 먼저 막는 데 있다.

이제부터는 광고 문구 말고, 실제로 견적표에서 먼저 봐야 할 세 가지를 차근차근 짚어보겠습니다. 여기서 기준이 서면, 다음 장의 숫자가 다르게 보일 겁니다.

02 실손, 3대진단비, 수술비… 결국 3개가 뼈대다

먼저 실손의료비입니다. 4세대 실손 기준으로 입원은 최대 5,000만 원, 통원은 회당 20만 원 한도가 기본 축이죠. 감기나 장염처럼 자주 가는 소아과부터 응급실, 입원치료까지 연결되니 맨 앞줄에 놓아야 합니다. 제가 직접 견적표를 볼 때도 1번은 늘 실손부터 체크해요.

그다음이 3대진단비예요. 보통 암, 뇌혈관질환, 허혈성심장질환을 묶어 보는데, 여기서 중요한 포인트가 있습니다. 실손은 실제 낸 병원비를 보전하는 구조고, 진단비는 진단만 받아도 정액으로 나가죠. 이 차이가 꽤 큽니다. 보호자가 간병으로 일을 쉬거나, 비급여 치료비가 겹치면 실손만으로는 허전하더라고요.

세 번째가 질병·상해 수술비입니다. 예산이 빠듯한 집이라면 1~5종 수술비 중심으로 시작해도 괜찮습니다. 반대로 처음부터 특약을 10개 넘게 붙이면 월 보험료가 금방 올라요.

숫자가 무섭죠?

- 1순위: 실손의료비

- 2순위: 암·뇌·심장 3대진단비

- 3순위: 질병·상해 수술비

- 여유 예산: 암 주요치료비, 간병 관련 특약 검토

여기까지가 뼈대입니다. 문제는 같은 뼈대라도 설계 방식 하나로 보험료가 꽤 달라진다는 점인데, 그 차이를 만드는 키워드가 딱 세 개 있습니다.

03 비갱신형이냐, 무해지환급형이냐… 보험료는 여기서 갈린다

가장 먼저 볼 건 비갱신형입니다. 어린이보험은 가입 시점 나이가 어릴수록 장기 유지 확률이 높아요. 그래서 20년납, 100세 만기처럼 길게 가져가는 설계가 흔하죠. 이 구조라면 중간에 보험료가 오르는 갱신형보다, 처음 금액이 고정되는 비갱신형이 예산 짜기 훨씬 편합니다. 아이가 초등학교 1학년인 7세에 가입했는데, 40대 이후 보험료가 오르기 시작하면 부모 입장에선 체감이 크거든요.

다음은 무해지환급형입니다. 납입 기간 중 해지환급금이 거의 없거나 아예 없어서 보험료를 낮추는 방식이죠. 이 말을 들으면 2023년에 만난 김지연 씨 사례가 떠올라요. 서울 마포에서 6세 아들 보험을 보던 분인데, 표준형으로 설계했다가 월 4만 원대가 나와 망설였어요. 같은 보장인데 무해지환급형으로 바꾸니 3만 원대 초반으로 떨어졌고, 그제야 유지할 마음이 생겼다고 하더라고요. 보험은 가입보다 유지가 더 어렵습니다.

마지막이 건강체 할인형입니다. 원문 기준으로 5~9세는 D사가 유리했고, 전체 최저 수준은 E사가 눈에 띄었죠. 아이들은 대체로 건강하니 할인 조건을 먼저 확인해야 합니다. 다만 2025년 현재 회사별 인수 기준이 조금씩 달라서, 5년 이내 입원·수술 이력이나 특정 치료 기록은 꼭 체크해야 해요.

싸다고 끝이 아니다. 오래 가져갈 설계인가, 중간에 포기하지 않을 금액인가, 이 두 질문이 더 중요하다.

잠깐, 핵심을 정리하면 보장 항목보다 설계 구조가 월 보험료를 더 크게 흔드는 순간이 있습니다. 그럼 실제 숫자로 보면 어느 정도 차이일까요?

04 7세 보험료 비교, 숫자는 생각보다 냉정하다

원문 기준 비교 조건은 꽤 명확합니다. 7세, 비갱신형, 무해지환급형, 20년납 100세 만기, 그리고 일반암 5,000만 원·유사암 1,000만 원·뇌혈관질환 2,000만 원·허혈성심장질환 2,000만 원이었죠. 이 정도면 가벼운 홍보 문구가 아니라 실제 비교 프레임으로 쓸 만합니다.

여기서 눈에 띈 숫자가 두 개예요. 7세 여아는 E사 29,015원, 7세 남아는 E사 41,195원. 성별 차이도 있지만 회사 차이가 더 큽니다. 가장 저렴한 곳과 비싼 곳의 간격이 월 16,796원, 연 201,552원, 20년 누적 4,031,040원이라면, 부모 입장에선 휴대폰 요금제 1개를 20년 내내 더 내는 기분이죠. 이건 체감이 분명합니다.

| 구분 | 기준 | 확인 포인트 | 메모 |

|---|---|---|---|

| 연령 | 7세 | 나이별 보험료 급변 | 1세 차이도 반영 |

| 납입 구조 | 20년납 100세 만기 | 유지 가능성 | 월 납입 여력 점검 |

| 핵심 진단비 | 암 5,000만 원 외 | 과도한 특약 여부 | 진단비 우선 |

| 회사별 차이 | D사·E사 비교 | 건강체 할인 유무 | 같은 조건으로 비교 |

숫자는 차갑습니다. 대신 거짓말은 잘 안 하죠. 그래서 마지막으로 필요한 건, 이 숫자를 내 집 상황에 맞게 읽는 법입니다.

05 좋은 어린이보험은 비싼 상품이 아니라, 끝까지 가져갈 설계다

제가 부모 상담 글을 볼 때 가장 아쉬운 장면이 하나 있어요. 월 5만 원대 설계를 보고 “보장이 든든하네요” 하고 끝내는 경우입니다. 근데 20년 납입이면 얘기가 다르죠. 아이가 7세라면 초등학교, 중학교, 고등학교, 대학 초반까지 이어지는 긴 약속입니다. 그 긴 시간을 버틸 금액인지 먼저 계산해야 해요.

쉽게 말하자면 이렇습니다. 어린이보험은 많이 담는 쇼핑카트가 아니라 오래 들고 갈 배낭에 가깝습니다. 배낭이 너무 무거우면 중간에 내려놓게 되잖아요. 보험도 똑같습니다. 실손, 3대진단비, 수술비를 중심으로 세우고, 예산이 허락하면 추가 특약을 붙이는 순서가 맞습니다.

실손 청구 전 꼭 확인할 서류 정리

가족 보험 리모델링 체크리스트

지금 당장 해볼 일은 3가지입니다.

- 현재 또는 예정 견적서에서 실손·3대진단비·수술비만 따로 표시해보세요.

- 같은 조건으로 D사 포함 5개 이상 견적을 다시 받아 월 보험료를 한 줄로 놓고 비교하세요.

- 비갱신형·무해지환급형·건강체 할인형 체크박스를 만들고, 빠진 항목이 없는지 확인하세요.

보험료를 줄이는 가장 쉬운 길은 보장을 지우는 일이 아니다. 같은 기준으로 다시 비교하는 일이다.

결국 한 줄로 정리하면 이겁니다. 어린이보험은 실손·3대진단비·수술비 3축을 먼저 세우고, 그다음 회사별 보험료 차이를 냉정하게 비교해야 한다. 이 순서만 지켜도 견적표가 훨씬 덜 복잡해 보일 겁니다.