병원 다닌 기록 때문에 보험은 이미 늦었다고 생각했다면, 여기서 한 번 멈춰보세요. 심사 문턱을 낮춘 간편가입보험, 놓치면 아쉬운 포인트가 있거든요.

01 간편가입보험 3가지 질문, 왜 이렇게 많이 찾을까

병원 기록 한 줄 때문에 보험 문턱에서 돌아선 분, 50대·60대에 꽤 많죠. 저도 2024년 하반기에 지인 3명 상담 내용을 같이 본 적이 있는데, 당뇨약 복용 이력 하나로 일반보험 심사가 막히는 장면은 생각보다 흔하더라고요. 그래서 눈길이 가는 게 간편가입보험이다.

보험 리모델링 전에 꼭 체크할 항목

핵심은 단순하다. 일반보험은 계약 전 알릴 항목이 많고, 간편가입보험은 그 질문을 확 줄였다. 원문 기준으로 일반보험은 약 18개 수준, 간편가입보험은 3개 안팎이다. 입원했는지, 수술했는지, 암 같은 중대질환 이력이 있는지. 딱 이 축으로 묻는 경우가 많다.

이 차이가 왜 크냐고요? 보험사는 질문 숫자만 줄인 게 아니라, 가입자 선별 방식을 바꾼 셈이거든. 마치 공항 보안검색대에서 모든 가방을 여는 대신 금속탐지기만 먼저 돌리는 느낌에 가깝다. 빨라진다. 대신 세밀함은 떨어진다.

가입이 쉬워졌다는 말은, 보험사가 감수하는 불확실성이 커졌다는 뜻이기도 하다.

바로 이 지점에서 독자가 놓치기 쉬운 문제가 튀어나온다. 문턱이 낮아진 대가를 누가 치르느냐는 질문이다.

02 가입은 쉬운데, 보험료가 왜 더 비쌀까

여기서 많은 분이 헷갈린다. 질문이 3개뿐이면 절차가 간단하니 보험료도 낮아야 할 것 같잖아요. 근데 현실은 반대다. 원문에서도 나왔듯, 간편가입보험 보험료는 일반보험보다 최대 2배까지 벌어진다.

이유는 꽤 직설적이다. 보험사는 건강 정보를 덜 받는다. 정보가 적으면 위험 계산이 거칠어진다. 그러면 가격에 안전마진을 얹는다. 쉽게 말해, 세부 성적표 없이 학생 100명을 뽑아야 하면 평균보다 넉넉하게 기준을 잡는 식이다. 보험도 비슷하다.

제가 예전에 설계사 두 분과 2023년 겨울에 이야기 나눴는데, 둘 다 같은 말을 했어요. “간편가입은 가입 성사율은 높지만, 장기 납입 부담 설명을 더 오래 해야 한다.” 이 말이 꽤 뼈아팠다. 가입 순간엔 안도감이 크지만, 매달 빠져나가는 보험료 3만 원과 6만 원의 차이는 5년 뒤 체감이 완전히 다르거든.

- 심사 문항이 적다

- 보험사는 위험 예측이 어렵다

- 그 불확실성이 보험료에 붙는다

다만 비싸다고 무조건 나쁜 선택은 아니다. 일반보험 문이 닫힌 분에게는, 이 비싼 통로가 유일한 입장권일 수도 있으니까요. 문제는 다음이다. 보장 한도까지 낮다면 어떤 판단을 해야 할까.

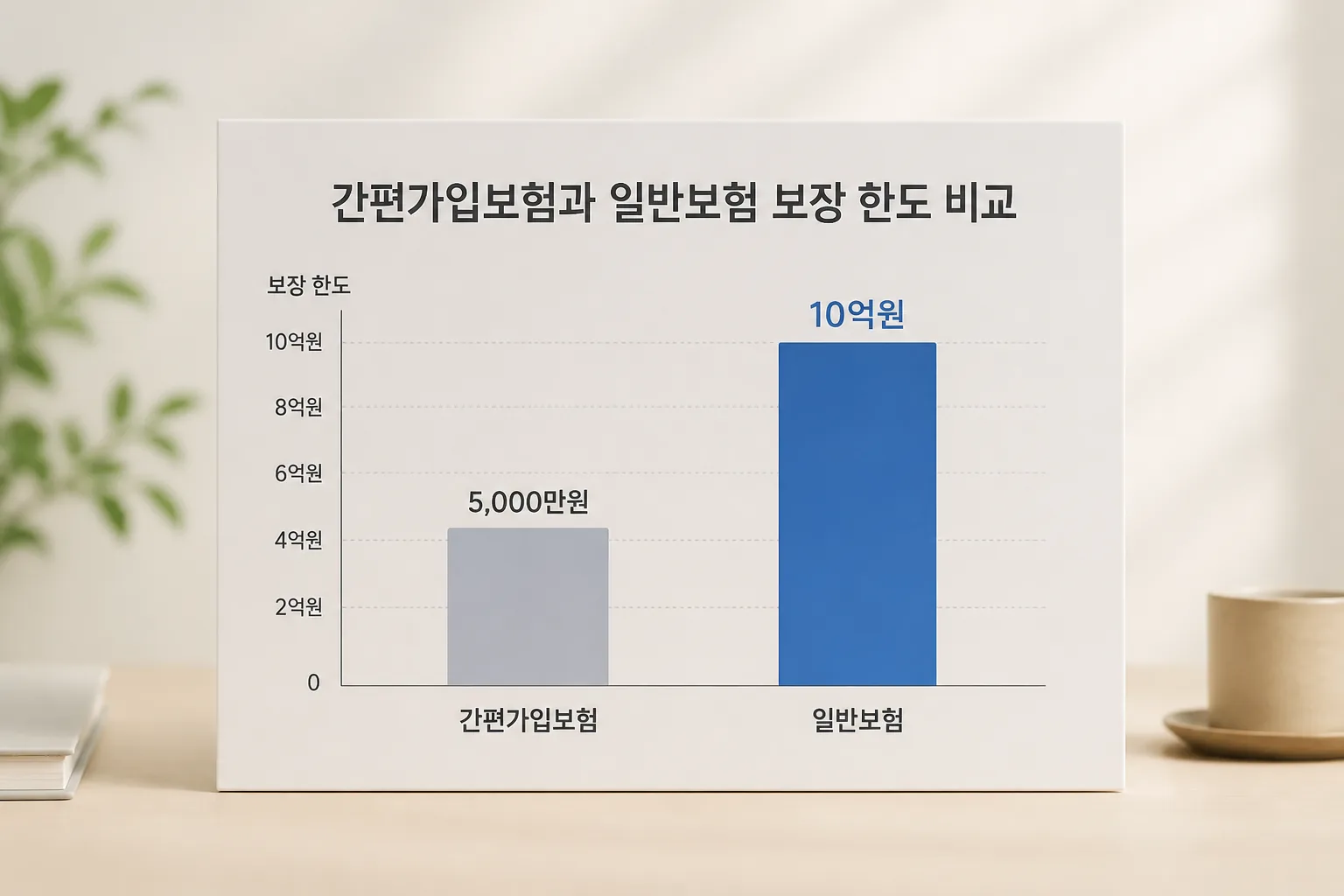

03 진짜 함정은 보장 한도다, 숫자로 보면 더 선명하다

보험료만 보고 비교하면 반만 본 셈이다. 더 중요한 건 같은 돈을 내고 어디까지 보장받느냐다. 원문 사례를 보면 차이가 꽤 크다. 재해 사망 보장 기준으로 간편가입보험 최대 가입금액은 5,000만 원, 일반보험은 10억 원까지 열려 있었다. 숫자 차이가 너무 커서, 솔직히 저도 처음엔 좀 놀랐다.

물론 모든 상품이 저 정도로 벌어지진 않는다. 보험사, 나이, 병력, 담보 구성에 따라 달라진다. 그래도 방향은 비슷하다. 간편가입보험은 가입 폭을 넓힌 대신, 가격과 한도에서 양보를 요구하는 경우가 많다.

가상의 예를 들어보죠. 58세 김모 씨가 2025년 4월에 당뇨약을 복용 중이고, 2년 전 경미한 입원 이력이 있다고 하자. 일반보험 심사에선 보류나 할증이 붙을 가능성이 있다. 반면 간편가입보험에선 통과할 여지가 커진다. 이건 분명 장점이다. 근데 월 보험료가 높고, 정작 필요한 담보 한도가 낮다면 목적에 맞는지 다시 봐야 한다.

보험은 가입 자체가 목표가 아니다. 내 생활비와 치료비 공백을 메우는 게 목표다.

그니까 핵심은요. 들어갔느냐보다, 제대로 들어갔느냐다. 이 대목에서 꼭 나오는 질문이 하나 있다. 건강한 사람도 간편가입보험으로 가면 편한 거 아닌가요?

04 건강해도 간편가입보험? 이 선택이 아쉬운 이유

짧게 말하면, 먼저 일반보험부터 확인해야 한다. 이 순서를 바꾸면 손해 볼 확률이 높다. 원문에도 나온 내용인데, 일반보험 가입이 가능한데도 건강이 불안하다는 이유만으로 간편가입보험을 먼저 고르는 사례가 꽤 있다. 40대 초반, 혈압 약은 안 먹지만 건강검진 수치가 살짝 높았던 분들이 이런 선택을 많이 하더라고요.

왜 아쉬울까. 일반보험 문이 열려 있다면, 같은 예산 10만 원으로 더 넓은 보장을 담을 가능성이 크다. 반대로 간편가입보험은 가입 편의 말고는 이점이 제한적이다. 보험은 편의점 삼각김밥 고르듯 “빨리 되는 쪽”으로 정하면 안 된다. 계약 기간이 길고, 납입 총액이 커서 실수 비용이 크거든.

원문에서 중요한 장치 하나도 짚어야 한다. 일반보험 가입이 가능한데 간편가입보험에 잘못 든 경우, 가입 후 3개월 이내 일반보험을 신청해 승낙받으면 기존 간편가입보험을 무효 처리하고 보험료를 돌려주는 제도가 소개됐다. 이건 꽤 유용한 안전판이다.

잠깐, 핵심을 정리하면 이렇다.

- 유병자·고령층이라면 간편가입보험이 현실적인 대안이다

- 건강한 가입자라면 일반보험 확인이 먼저다

- 비교 기준은 가입 여부가 아니라 보험료·보장 한도·납입 총액이다

이제 마지막으로, 오늘 바로 써먹을 체크리스트 3가지만 남았다.

05 가입 전 10분 체크리스트, 이 순서면 실수 줄어든다

보험은 복잡해 보여도, 순서를 잡으면 덜 흔들린다. 제가 가족 보험 점검할 때도 늘 3단계로 봤다. 2025년 기준으로도 이 흐름은 유효하다.

- 최근 5년 병력부터 메모한다. 입원 날짜, 수술명, 약 복용 기간을 휴대폰 메모장에 적어두면 상담이 빨라진다.

- 일반보험 심사 가능 여부를 먼저 묻는다. 거절되면 그다음에 간편가입보험으로 넘어가면 된다.

- 같은 보험료가 아니라 같은 보장 기준으로 비교한다. 월 4만 원 vs 월 6만 원보다, 사망·진단·입원 한도가 어떻게 다른지 봐야 한다.

여기서 꼭 기억할 문장 하나만 남기죠. 간편가입보험은 ‘쉬운 보험’이 아니라 ‘우회로 보험’이다. 우회로는 막힌 길에선 귀하다. 하지만 큰길이 열려 있는데도 우회로부터 타면, 시간과 비용을 더 낼 수밖에 없다.

관련 글도 같이 보면 판단이 빨라진다.

실손보험 청구할 때 자주 놓치는 포인트

고정지출 줄이는 카드 선택 기준

마지막 3줄 요약이다.

- 3가지 질문만 묻는다고 해서 무조건 유리한 건 아니다.

- 보험료 최대 2배, 보장 한도 격차까지 함께 봐야 한다.

- 건강이 애매해도, 일반보험 심사부터 넣어보는 순서가 맞다.

지금 당장 보험 증권이나 상담 메모를 꺼내 보세요. 병력 정리 5분, 일반형 가능 여부 질문 1번, 보장 한도 비교 4분. 딱 10분이면, 괜한 보험료 지출을 꽤 줄일 수 있다.