치아보험은 싸다고 끝이 아니더라고요. 막상 치료받을 때 보장 차이 확 나서, 가입 전에 뭘 봐야 하는지 먼저 잡아야 덜 후회해요.

01 치아보험, 가입 전 5가지만 보세요

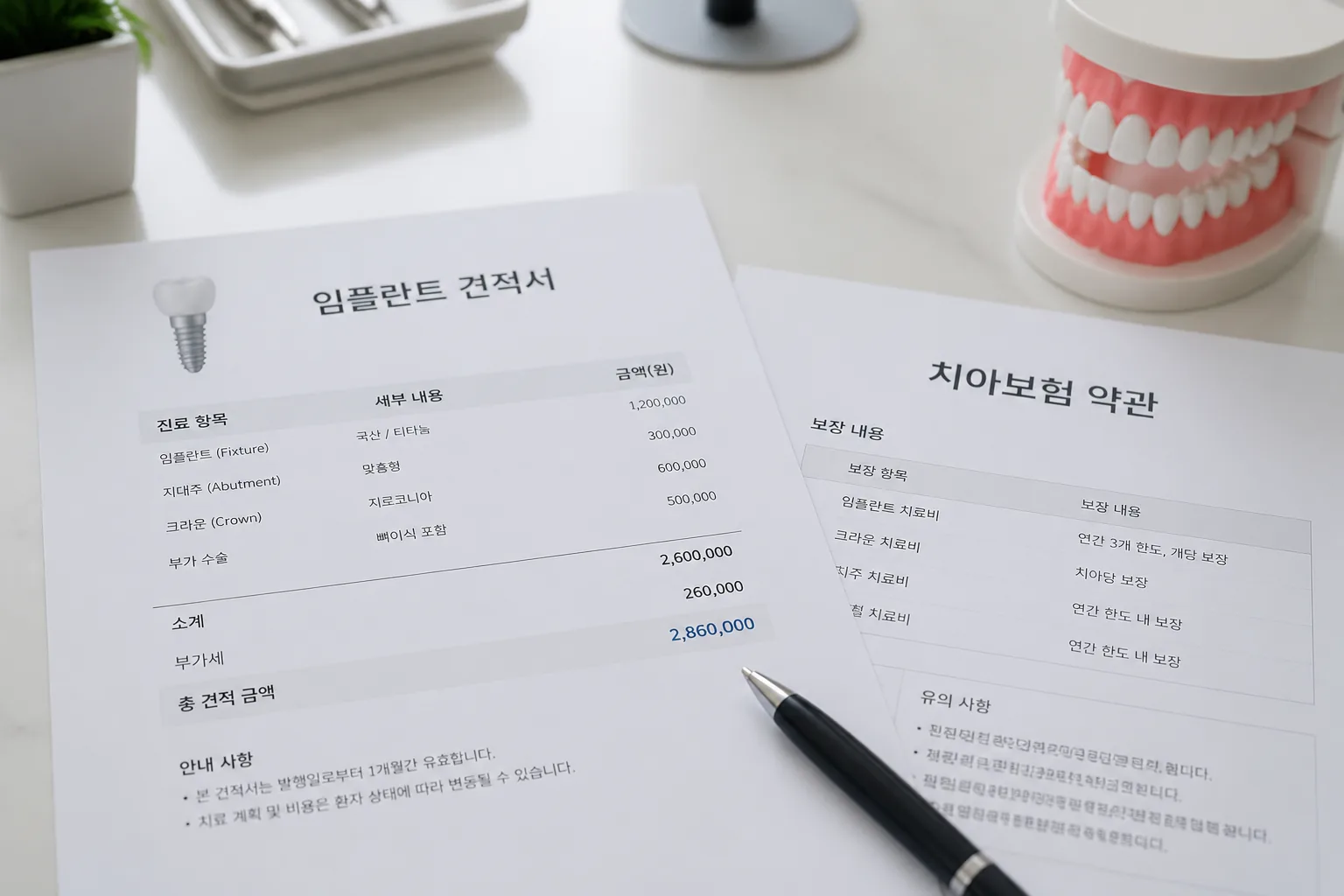

임플란트 1개에 100만~200만 원 넘는 견적, 받아보신 분 꽤 많죠. 막상 치아보험을 찾으면 월 1만 원대 문구가 먼저 눈에 들어오는데, 정작 보험금은 절반만 나오는 경우가 있어요. 저도 예전에 지인 2명 상담 내용을 같이 본 적이 있는데, 한 분은 임플란트 금액만 보고 가입했고, 다른 한 분은 면책·감액기간까지 확인했거든요. 1년 뒤 결과가 갈렸습니다.

보험 약관에서 먼저 봐야 할 조항 정리

이 글은 딱 5가지만 잡아드립니다. 보철 보장금액, 연간·평생 횟수 제한, 면책·감액기간, 갱신형 여부, 제외 항목. 여기만 체크해도 비싸게 넣고 허무하게 놓치는 일은 꽤 줄어요. 본론으로 들어가죠.

치아보험은 가격보다 구조가 먼저다. 싸 보이는데 비싼 상품, 많거든요.

02 첫 번째 기준, 임플란트 금액보다 먼저 봐야 할 숫자

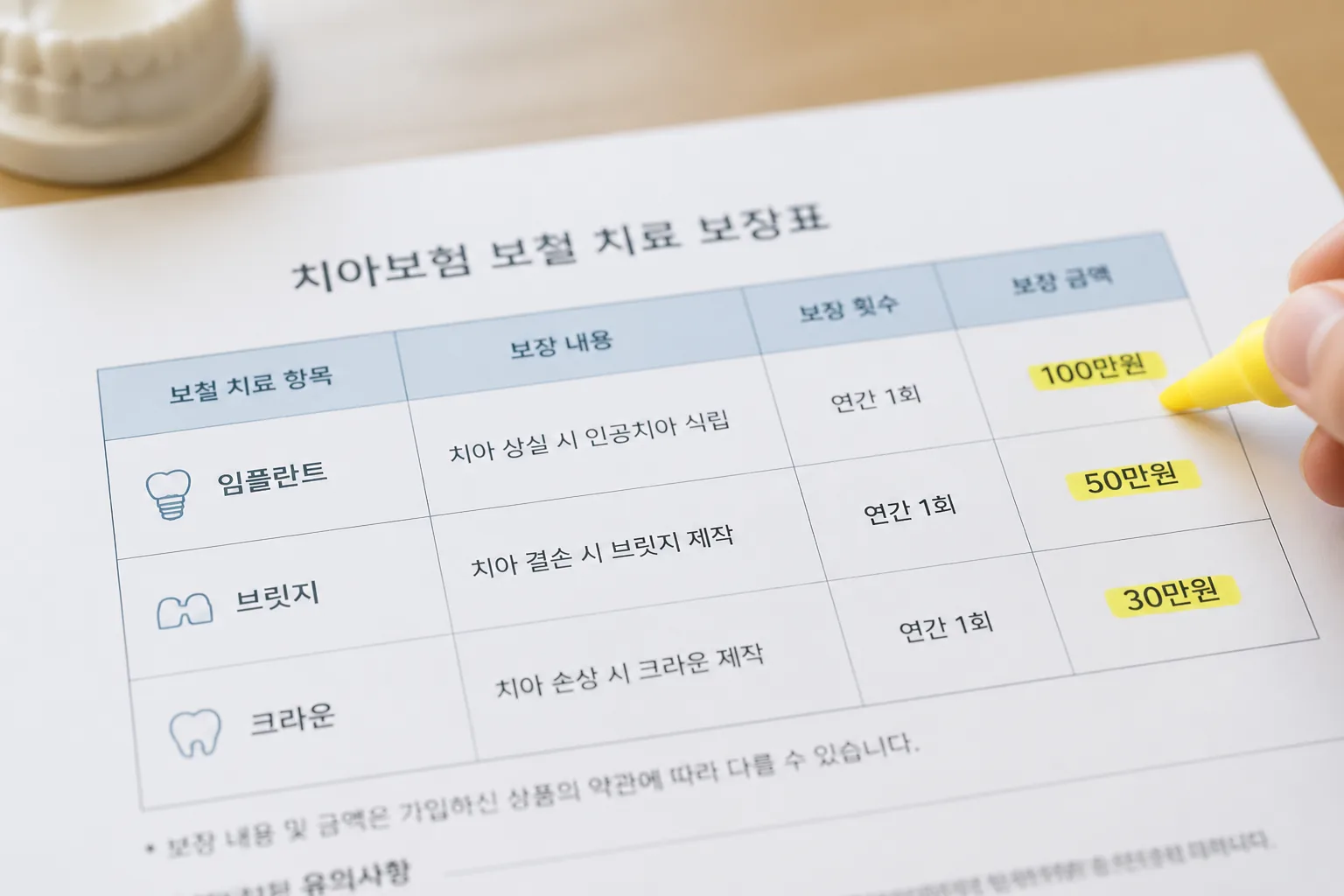

대부분은 광고 문구에서 임플란트 정액 보장만 봅니다. 그런데 실전에서는 금액보다 횟수 제한이 더 아프게 다가와요. 예를 들어 임플란트 1개당 100만 원을 준다고 적혀 있어도, 연간 1개만 인정하거나 평생 2개까지만 보장하는 상품이 있거든요. 50대 후반, 60대 초반 가입자라면 이 차이가 꽤 큽니다.

제가 주변에서 들은 사례가 하나 있어요. 58세 남성 A씨는 월 2만 원대 상품을 골랐는데, 임플란트 보장금액만 보고 가입했습니다. 2년 뒤 치아 3개 치료가 필요해졌고, 막상 열어보니 연간 1개 제한이 있었죠. 반면 54세 여성 B씨는 개당 금액이 조금 낮아도 연간 3개, 평생 6개 구조를 골랐고요. 체감 차이는 여기서 벌어집니다.

체크할 숫자 3개만 메모해두세요.

- 임플란트 1개당 보장금액

- 연간 보장 개수

- 평생 보장 개수

여기서 끝이 아닙니다. 금액이 좋아 보여도 가입 직후엔 못 받는 구간이 꽤 길거든요.

잠깐, 핵심을 정리하면

개당 금액만 보면 반쪽짜리 판단입니다. 연간 제한과 평생 제한까지 같이 봐야 실제 보장 폭이 보입니다.

03 두 번째와 세 번째, 면책·감액기간 그리고 갱신형의 진짜 무게

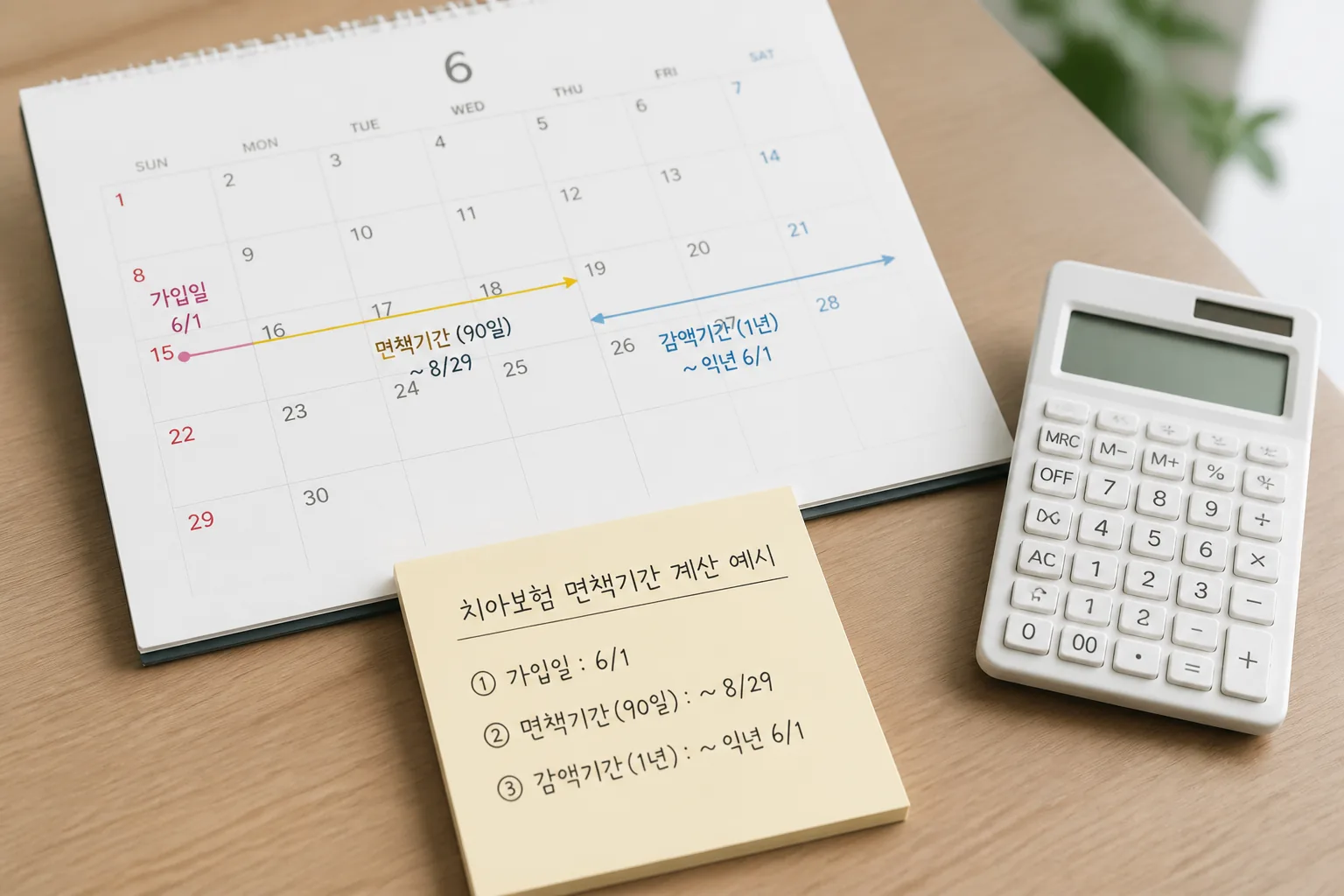

치아보험은 가입 다음 날 바로 전액 보장, 이런 그림이 드뭅니다. 보통 면책기간이 있고, 그 뒤엔 감액기간이 붙어요. 쉽게 말해 첫 몇 달은 아예 안 나오고, 그다음 몇 달은 절반만 나오는 구조죠. 치료 계획이 이미 잡힌 분이라면 여기서 낭패를 봅니다. 솔직히 이 부분은 상담 때도 가장 빨리 지나가더라고요. 근데 제일 중요해요.

예를 들어 2025년 5월에 가입했고, 2025년 8월에 크라운 치료를 받는다고 해봅시다. 상품에 따라 보험금이 0원일 수도 있고, 50%만 나올 수도 있어요. 같은 월 보험료 1만8천 원이라도 체감은 완전히 다르죠.

여기에 갱신형인지 비갱신형인지까지 얹어 봐야 합니다. 갱신형은 초반 1~3년 보험료가 가볍게 느껴질 수 있어요. 대신 5년, 10년 유지하면 얘기가 달라집니다. 비갱신형은 초반 부담이 있지만, 월 고정비를 예측하기는 편하죠. 제 경험상 30대 후반~40대 초반은 유지기간 10년 이상을 생각하는 경우가 많아서, 월 5천 원 차이보다 총납입액을 보는 쪽이 낫더라고요.

이제 남은 함정은 한 가지입니다. 내가 당연히 된다고 믿는 치료가, 약관에서는 빠져 있는 경우죠.

04 네 번째 기준, 빠지는 항목을 봐야 진짜 내 보험이 보인다

치아보험은 이름만 들으면 치과비 전반을 챙겨줄 것 같죠. 그런데 실제 약관을 보면 빠지는 항목이 제법 많아요. 치아 미백, 교정, 미용 목적 치료, 선천적 결손은 제외되는 경우가 흔합니다. 이걸 모르고 가입하면, 나중에 “왜 이것만 안 되죠?”라는 말이 바로 나와요.

제가 2024년 하반기에 상담 메모를 정리하다 놀랐던 대목이 있어요. 20대 후반 독자 3명 중 2명은 치아보험을 교정비 보장 상품처럼 받아들이고 있더군요. 하지만 교정은 대체로 별도 영역입니다. 그러니까 치아보험의 핵심은 예쁘게 만드는 비용보다 망가졌을 때 드는 복구비에 가깝다고 봐야 해요. 이 관점 차이가 중요합니다.

약관에서 바로 찾을 항목은 아래 4개면 충분합니다.

- 보장 제외 치료 목록

- 기존 치아 상태 관련 제한

- 발치 후 보철 인정 기준

- 예방 치료 포함 여부

보험은 보장하는 항목보다, 빠지는 항목에서 성격이 드러난다.

예방 치료를 넣어둔 상품도 눈여겨볼 만합니다. 스케일링, 검진, 치석 제거처럼 1년에 1~2번 반복되는 관리 항목이 들어 있으면 체감 만족도가 올라가거든요. 큰돈 한 번보다 작은 관리 여러 번이 생활비에 더 직접 닿는 분도 많습니다. 다음에서 이 부분을 체크리스트로 묶어볼게요.

05 마지막 한 장이면 끝납니다: 가입 전 체크리스트

복잡해 보여도 마지막 판단은 의외로 단순합니다. 내 치아 상태, 치료 가능성, 유지 기간, 이 3줄만 분명하면 돼요. 상품을 먼저 고르면 흔들리고, 내 상황을 먼저 적으면 빨라집니다. 이 순서가 중요하죠.

가입 전, 아래 5개를 휴대폰 메모장에 적어보세요.

- 지금 치료 권유받은 치아가 1개라도 있나

- 2~3년 안에 임플란트 가능성이 있는 치아가 있나

- 스케일링·검진을 1년에 1회 이상 꾸준히 받나

- 보험을 5년, 10년, 20년 중 몇 년 유지할 생각인가

- 월 보험료 상한선을 1만5천 원, 2만 원, 3만 원 중 어디로 둘 건가

이 질문에 답하면 상품 후보가 확 줄어요.

고정지출 줄이는 보험 리모델링 기준

실손보험과 정액보험 차이 쉽게 정리

FAQ도 짧게 정리해둘게요.

- Q. 치료받은 이력이 있으면 가입이 아예 막히나요?

A. 꼭 그렇진 않아요. 다만 기존 치료 부위, 현재 치아 상태, 고지 내용에 따라 보장 제한이 붙을 수 있습니다.

- Q. 언제 드는 게 낫나요?

A. 치료 계획이 확정되기 전이 유리한 편입니다. 이미 증상이 진행된 뒤엔 조건이 까다로워질 수 있거든요.

- Q. 월 보험료는 어느 정도 보나요?

A. 연령, 보장 범위에 따라 다르지만 월 1만 원대부터 3만 원대까지 비교하는 경우가 많습니다.

마무리하죠. 치아보험은 임플란트 금액 하나로 고르면 아쉬움이 남습니다. 횟수 제한, 면책·감액기간, 갱신 여부, 제외 항목까지 같이 봐야 내 돈이 덜 새요. 오늘 바로 할 일은 3가지입니다.

- 보험사 홈페이지나 비교 페이지에서 약관 PDF 2개를 열기

- `임플란트`, `면책`, `감액`, `갱신`, `제외` 다섯 단어 검색하기

- 내 메모장에 월 보험료 상한선과 유지 기간 적기

딱 여기까지 해보세요. 그다음 비교는 훨씬 쉬워집니다.